アタリショック論(5) パックマン・フィーバー [レビュー]

●Pac-Man Fever ジェリー・バックナーとゲイリー・ガルシアのデュオが歌う、1981年12月発売の流行曲。 シングルレコードは100万枚以上を売り上げ、﹃ビルボード﹄誌のヒットチャートに最高順位で9位にランクインする快挙を達成した。

■前回の記事はこちら。 ■アタリショック関連記事のまとめはこちら。

1982年4月3日――VCSの隆盛は最高潮を迎えていた。 アタリ社は、同年3月に発売した﹃パックマン﹄のVCS移植版について、大規模なセールスプロモーションを展開。この日を﹁ナショナル・パックマン・デー﹂と銘打ち、全米27都市で販売イベントを華々しく挙行した。 ﹃パックマン﹄は、元々1980年にナムコより発売された業務用ゲームである。アメリカでは10万台以上を出荷し、社会現象と呼べるほどの一大ブームを引き起こしたことで知られる。 しかし、VCSへの移植版は、いわゆる﹁アタリショック﹂の原因の一つとして今なお批判にさらされている。極めて移植精度が低く、多くの消費者の失望を買った。しかもアタリ社は、82年春の時点でVCS本体の販売台数が約600万台であったにもかかわらず、同年末までに1200万本もの﹃パックマン﹄を製造したのである。 なぜ、アタリ社はVCS本体の販売台数をはるかに越える数の﹃パックマン﹄を製造したのか? 実は、その前触れとも言える出来事が、﹁ナショナル・パックマン・デー﹂より遡ること6ヵ月前の、1981年10月に起きていたのである。 1980年から1981年にかけて、アメリカの家庭用ビデオゲーム市場は拡大していた︵第1図を参照のこと︶。そして言うまでもなく、この成長を牽引したのはアタリ社のVCSである。ハードウェアとソフトウェアを併せて、ビデオゲーム製品の市場シェアの80%をアタリ社が有していた。 しかしこの頃、アタリ社に大きな問題が生じていた。 家庭用ビデオゲーム製品の需要が急増した事により、生産が追いつかない事態となったのである。そのためアタリ社は、各々の流通・販売業者に対し、発注数量に満たない数の商品を割り当てざるを得なかった。 そこで1981年10月、アタリ社はこの問題を解消すべく、同社と取引のあるディストリビューターに一つの提案を行っている。その提案とは、︵向こう一年分にあたる︶1982年販売予定分のビデオゲーム製品について、前もって発注を行うようにとの内容であった。﹇1﹈ これこそが、アタリ社が犯した﹁重大な失策﹂と言える。 その理由は、第一に、小売店による水増し発注が横行していたからである。 前述の生産不足の状況を受けて、小売店は納入数が削減されることを見越し、実際の必要数よりも多くの商品を発注するようになっていた。無論、この行為は小売店の発注を取りまとめるディストリビューターの要求に反映される。 ビデオゲーム製品を取り扱う流通・販売業者が急増していたこともあり、アタリ社はこの事実を察知できなかった。 さらに状況を複雑にしたのは、他社の家庭用ビデオゲーム製品の存在である。 アタリショック論︵2︶で詳しく述べたように、1979年10月に史上初のサードパーティ・パブリッシャーとなるアクティビジョン社が誕生。これに触発される形で多数の企業が家庭用ゲームソフトビジネスへと参入した。 ただしここで注意したいのは、その参入時期だ。 実は1981年末の時点で、VCSにソフトを供給していたサードパーティの数は、わずか2社﹇2﹈に過ぎなかった。1981年から1984年にかけて、VCS市場には30社を越えるサードパーティが存在したが、その参入時期を調べると、82年の中頃から83年後半にかけての期間に集中しているのである。

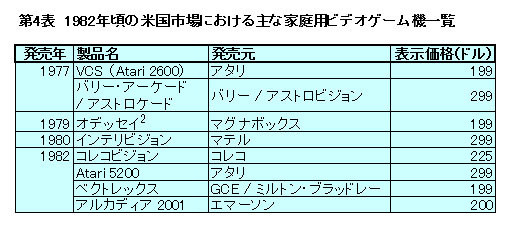

加えて第4表に示すように、この時期の家庭用ゲーム機はアタリ社のVCS以外にも、1979年にマグナボックス社のオデッセイ2、1980年にマテル社のインテリビジョンなどの競合商品が発売されている。各社ともに、VCSに大きく水をあけられつつも、市場シェアを押し広げるべく奮戦していた。 しかも1982年9月には、第三世代の家庭用ゲーム機として、コレコ社がコレコビジョンを市場投入。これに対抗する形で、アタリ社自身も同年11月に、VCSの後継機となるAtari 5200を発売している。﹇3﹈ 当然のことながら81年10月の時点で、アタリ社が全ての外部会社の動向を把握することは不可能であった。即ちアタリ社は、小売店の水増し発注のみならず、サードパーティの大量参入や他社家庭用ゲーム機の販売攻勢を勘案することなく、向こう一年の家庭用ゲーム市場の需要予測を行うという失策を犯してしまったのだ。 アタリ社が、VCS本体の販売台数をはるかに越える数の﹃パックマン﹄を製造した背景には、このような事情が存在したのである。 とはいえ、上記のように潜在的な問題をすでに抱えつつも、82年の最初の6ヵ月を通じて、表面的にアメリカの家庭用ビデオゲーム市場は好況を維持していた。アナリストたちは、82年の市場成長率を200%から300%︵!︶と見込み、アタリ社が記録的な収益を挙げることを期待していた。 そして、市場崩壊の重要なターニングポイントと言える1982年のホリデーシーズンを迎えることになるのである…。 本稿では、1981年から1982年前半のアタリ社とVCSを取り巻く状況について、特に焦点を当てている。次回は、他社家庭用ゲーム機の動向も含めて、引き続き1982年末以降の家庭用ゲーム市場の状況について検証・考察を行っていきたい。 ︵続く︶

︻写真︼ ニューヨーク市マンハッタンのセントラルパークで行われた﹁ナショナル・パックマン・デー﹂イベントの模様。 ︵出典 ﹃JoyStik﹄ Sep 1982年︶ ︻脚注︼ ﹇1﹈ 本稿では詳しく述べないが、アメリカの商品流通としては、ディストリビューター︵卸売業者︶を通じての小売店への販売の他にも、いくつかの経路が存在する。 例えばシアーズやトイザラズのような全米規模の大手量販店・専門店では、中間業者を介さずメーカーと直接取引を行うことで価格競争力を得ている。あるいは、ディストリビューターのように商品在庫を保有しないが、メーカーと小売業者との間の売買取引を仲介する販売代理人︵manufacturer's representative︶を挙げることができる。 これらに共通するのは、国土が広大なアメリカ特有の事情が反映されている点である。全米各地にメーカー自身が営業所を設置することは、極めて経費負担が大きい。故に、その役割を補う流通・販売業者が発達したのだ。 ﹇2﹈ 具体的に名前を挙げると、アクティビジョンとゲームズ・バイ・アポロ。 ﹇3﹈ 次回以降で詳しく論じる予定であるが、マテル社はインテリビジョン、コレコ社はコレコビジョンを販売するプラットフォームホルダーの立場にありながら、1982年に競合商品であるアタリ社のVCS向けにゲームソフトの供給を開始している。これは、現在の家庭用ゲームビジネスの常識からは到底考えられない事実と言えよう

![レディ・プレイヤー 1 [Blu-ray]](https://m.media-amazon.com/images/I/51vQiM8V0YL._SL160_.jpg "レディ・プレイヤー 1 [Blu-ray]")

コメント 1