スマートフォン︵スマホ︶を使って個人や中小商店でも簡単にクレジットカード決済ができる﹁スマホ決済﹂が人気を呼んでいる。日本では4社が事業展開するが、手数料が一番高かったコイニー︵東京・港︶が6日、引き下げを発表し、条件面で各社が横一線に並んだ。米国から5月に上陸したスクエア︵カリフォルニア州︶も6日から全国のローソン約1万店舗でカードのリーダー︵読み取り装置︶を販売すると発表した。スマホ決済の本格的な離陸が期待される今、本当に誰でも簡単に使えるのか、記者が試してみた。

スマホ決済は、国内では米国のネット決済最大手、ペイパルの日本法人が昨年9月にまず「ペイパル・ヒア」を始めた。それに続き、楽天が12月に「楽天スマートペイ」を開始。今年に入り、4月にコイニーがスタートし、最後に本命ともいえるスクエアが日本に進出してきたことで、4社の顔ぶれがそろった。

先行組は当初、5%近い手数料を課していたが、スクエアが3.25%で参入したことから、対抗するため、3.24%に引き下げた。4%に設定していたコイニーも追随し、ほぼ横並びになったことで、今後は顧客獲得やサービス開発のほうに競争の場が移る見通しだ。

開始手続きはウェブやメールで

記者が試してみたのはスクエアとコイニー。両社ともインターネットのウェブ画面から簡単に申し込みができ、スマホに装着するカードリーダーも宅配便で送ってきてくれる。

コイニーのほうは運転免許証やパスポート、健康保険証などの身分証明書の写真データをウェブ画面からアップロードする必要があるが、スクエアは事業内容や事業主、金融機関などの情報を入力するだけで手続きが済む。

共通しているのはウェブやメールによる手続きと簡便な審査方法だ。ウェブ画面上に電話番号は記載されておらず、連絡や質問はすべてメールを使う。コイニーは本社の所在地が地図で示されているが、スクエアの場合は住所表示すらない。そうしたウェブサイトに自分の情報を預けていいか不安になるが、申し込みを終えるとほどなくして﹁受理した﹂という連絡や金融機関の口座を承認したといった趣旨のメールがやってくる。

果たして記者の申請結果はというと、スクエアでは無事、口座を開設できたが、コイニーからは﹁ご利用審査不通過のお知らせ﹂というメールが返ってきた。しかも﹁審査基準については一切開示しておりません﹂とのこと。スクエアのメールにもコイニーのメールにも担当者の名前はなく、審査はネット上でたんたんと進む。

小さく手軽なリーダー

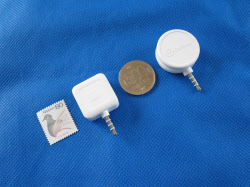

カードリーダーは思っていた以上に小さかった。

スクエアは切手サイズ、コイニーのほうは五百円玉サイズだ。﹁スクエア﹂には人々が集まる広場という意味のほかに﹁四角い﹂という意味もあるせいか、リーダーは四角な形をしている。コイニーは﹁コイン﹂と﹁マネー﹂の造語だそうだが、コイニー︵コインのよう︶という意味にもとれるせいか、丸い形をしている。ただ英語には﹁コイニー﹂という表現はない。

スマホ決済の真骨頂はなんと言っても装置の簡単さだ。通常のクレジット決済では、カード会社が提供する﹁CAT︵クレジット与信照会端末︶﹂と呼ばれる専用の読み取り装置を何万円も出して設置しなければならない。利用の際には、カード手数料とは別に通信料もかかる。

一方、スマホ決済はスマホのイヤホンジャックにリーダーを差し込むだけでいい。リーダー自体は個別に認識されるわけではないので、どのスマホやタブレット端末にも装着できる。あとはネットから専用ソフトのアプリを取り込んでくるだけだ。

特にスクエアのアプリはよくできており、レジスター機能を持っている。自分で扱い商品のリストを作って一覧表にしたり、利用履歴を時間帯別、日数別など様々な形で表示したりもできる。現金決済した場合もアプリ上に記録できるため、自分が使っているスマホを店の販売管理端末として利用できる。

実際の決済は、商品リストから購入商品を選ぶか、金額を直接入力し、クレジットカードをリーダーに読み取らせるだけでいい。サーバーとの交信が済むと、サイン画面が表示され、指やタッチペンで署名する。領収書が必要な場合は、メールアドレスを入力するだけで、画像イメージで領収書を送ってきてくれる。専用のCAT端末と比べても、スピード面で遜色はなく、置き場所がいらずどこでも使える分、むしろ利用範囲は非常に広いといえる。

業種を問わず大きな反響

そこで実際にどんなところに利用が広がっているのか、2社に取材を申し込んでみた。ウェブ画面に電話番号がないため、取材申し込みもカスタマーサポートにメールで依頼するしかない。返事が来るのか心配だったが、ほどなくして回答があり、何とか取材にこぎ着けた。

スクエアで取材に応じてくれたのは広報マネジャーの時松志乃さんだ。

スクエアは「ツイッター」の創業者として知られるジャック・ドーシー氏が2009年にカリフォルニア州で始めた事業で、日本への参入にあたっては三井住友カードが1000万ドルを出資した。「日本はカナダに次ぐ2番目の海外進出国」だという。

住所を開示していないのは「セキュリティー上の理由」とのことだったが、場所は東京・青山の表参道にあった。安全上の理由から外部には看板が出ておらず、「Square」と書かれた大きなロゴは部屋の中に入ったところに掲げてあった。

リーダーが送られてきた時にパッケージがiPhoneに似ていたのが印象的だったが、カスタマーサポートが使うパソコンもiMacで統一されていた。アップルショップに行くと、店員がキャッシュレジスターの代わりにiPhoneやiPadで顧客に対応しているが、そうした新しい売り方を提案しようというのが創業者、ドーシー氏の狙いだったともいえる。

契約数についてはまだ公表していないというが、「反響は大きい」と時松さん。業種的には美容室、ネイルサロン、レストラン、ギャラリー、開業医など、これまでクレジット決済をしたくても、審査やスペースなどの理由からカード会社との契約に二の足を踏んでいた事業主が多いようだ。決済金額の上限は100万円だが、「様々な業種から申し込みがある」という。

スクエアに対抗し手数料引き下げ

コイニーは東京・六本木にあるマンション風のオフィスビルに本社を置いていた。同社はペイパルの日本法人をやめた佐俣奈緒子社長(30)が2012年に立ち上げたベンチャー企業で、現在の従業員は15人ほど。クレジット大手のクレディセゾンが業務提携しており、利用者の審査などにもセゾンのノウハウを活用しているという。

手数料を8月21日から3.24%に引き下げると発表したのは、ライバル各社への対策が狙いだ。同時に、「月末1回だった入金も月6回に改め、支払期間を短くした」と佐俣社長は語る。商品の販売から実際の代金を受け取るまでの期間についてもライバルに負けないようにする。

気になるのはどんな事業者が使っているかだ。﹁都心に住む若い個人事業主がターゲットと思っていたら、地方の精肉店や花店、電器店、民宿など昔ながらの事業者が多いのに驚いた﹂という。平均年齢も45歳と決して若い層ばかりではない。1回あたりの決済金額も平均で4万~5万円と想定していたよりも高かった。

佐俣社長がコイニーを始めたのは、中小企業に﹁新しい決済手段を提供したかったから﹂で、その意味では狙い通りだったともいえる。日本には500万社近い中小企業があり、平均年商を1社1500万円として潜在的な顧客数をかけ算すると、﹁50兆円の市場ニーズがある﹂と佐俣社長はソロバンをはじく。

しかも日本の小売市場におけるクレジットカード利用比率はわずか12%程度で、デビットカード決済を含めれば50%近い米国などに比べ非常に少ない。﹁宅配や出張修理などクレジット決済が利用できる潜在市場はまだまだあり、新しい決済手段を提供すれば大きな成長が見込める﹂と期待する。

複数加盟店のカード決済を代行

スマホ決済の今後の課題は、加盟店をどう開拓していくかということと、セキュリティーをどう担保するかという点だ。

スマホ決済には実は2種類の形がある。カード会社が既存の加盟店に対し、CAT端末の延長として、持ち運びができる端末を提供する方法がひとつ。もう一つが今回のスクエアやコイニーなどの方法だ。前者の場合は各加盟店がカード会社と直接契約するのに対し、﹁間接型﹂と呼ばれる今回の手法はスクエアやコイニーが包括加盟店としてカード会社と契約するもので、いわば決済代行業に相当する。

事業規模の小さい事業主は、カード会社の審査が通らないなど直接契約は難しい。仮に契約ができたとしても手数料が高くなってしまう場合が多い。だが、スクエアやコイニーが各店舗をまとめることでカード会社からよりよい条件を引き出せる。小売店側にとっては自前で契約するより手数料が安くなり、スクエアやコイニーは手数料の差をさやとして収入にしている。

さらにペイパルの場合は、もともと﹁ペイパル・アカウント﹂というネット上の決済口座を提供しており、﹁ペイパル・ヒア﹂の入金にもその口座を利用することで、ネット販売とリアル店舗での相乗効果を上げることができる。楽天も傘下に楽天銀行を抱えており、入金までの時間が短い楽天銀行に顧客を誘導することで、グループ全体の収益を上げる仕組みを作っている。

安全性の問題は技術で解決

ではセキュリティーの面はどうか。クレジットカード会社に対しCAT端末など﹁CAFIS︵カード決済総合サービス︶﹂と呼ぶ決済システムを提供するNTTデータの森村克弘カード&ペイメント事業部長は﹁スマホ決済が画期的な点は、加盟店の獲得手続きを大幅に簡略したこと﹂だと指摘する。通常は加盟店の獲得には審査など多額のコストがかかるが、スマホ決済の場合は利用者の方から申し込んできてくれ、しかも簡単な審査で利用できるからだ。

審査が簡単であれば、その分、セキュリティーが心配になる。しかしスマホ決済はその問題も最新の技術でクリアした。

これまでのカード決済は電話回線で行うバッチ処理が多く、入金も月1~2回程度だった。このため、加盟店の信用をはかる厳格な審査が必要だった。

ところがスマホ決済は、カードを読み込んだ瞬間に情報が暗号化され、しかも常時接続ですぐにデータセンターに情報が送られる。このため不審な利用も即座に検知できるというわけだ。

NTTデータも﹁パステルポート・プラス﹂というスマホ対応のCAT端末を提供している。レジ機能はスマホ側にアプリで持たせ、読み取り装置とは﹁ブルートゥース﹂の無線技術でつなぐ。こうした試みは三菱UFJニコスなども2010年から提供しており、国内カード会社も実は早くからスマホ決済には取り組んできた。しかし審査や手数料などの制約から、既存加盟店が使うモバイル端末という域を出なかった。

課題は既存カード決済との整合性

もっとも、スクエアもコイニーも全部のカード会社と直接、ネットワークを結べるわけではない。このためNTTデータのCAFISやジェーシービー︵JCB︶系の決済サービス会社、日本カードネットワーク︵JCN︶の回線網を利用している。

国内カード決済市場の7割以上を握るNTTデータは約70万台のCAT端末を提供しているが、新規顧客は以前ほど伸びておらず、いわばスマホ決済が増えた分は新しいビジネスになる。﹁その意味ではスマホ決済の登場は歓迎できる﹂と森村事業部長は話す。

だが将来を考えると、喜べない面もあるという。つまりスクエアなどが決済代行会社として市場で力を持つようになれば、企業系列を超えて、各カード会社と直接、ネットワークを結ぶ可能性がある。そうなれば﹁CAFIS外し﹂という事態にも発展しかねないからだ。

もう一つ悩ましい問題はICカード規格﹁EMV﹂とのすり合わせだ。EMVはクレジットカードのIC化を進めてきた欧州のユーロペイ、米国のマスターカード、VISA︵ビザ︶の頭文字から付けた名前だ。クレジットカードの磁気ストライプのスキミングが増えたことで、日本のカード会社もIC化に取り組んできたが、磁気ストライプを読むスマホ決済はいわばそれに逆行した形となる。スマホ決済のEMV対応も議論されているようだが、現行のリーダーが大量に普及してしまうと移行が難しくなりかねない。

気軽なカード決済が新市場を開く

様々な課題はあるが、誰でも簡単にクレジット決済ができるようになる魅力は見逃せない。

フランスなど観光客の多い国では、店員がモバイル型のCAT端末をテーブルに持ってきて、顧客の目の前で決済するが、日本では店のレジに併設した固定式のCAT端末で読み取るためにカードを持って行ってしまう。装置自体は安全でも、カードを店員に預けてしまうほうがセキュリティー上は問題があるという指摘もある。その意味では露店でも海の家でも手軽に決済できるスマホ決済の登場はカード利用の普及を促す救世主ともいえる。

さらに個人でもカード決済ができるようになれば、自分で作った服飾品を販売したり、習い事を教えたり、手軽に事業を始めることができる。いわば新たなベンチャー事業を興すきっかけになるに違いない。クレジット産業の所管は経済産業省だが、セキュリティー対策に配慮しつつ、新技術や新ビジネスの芽を摘み取らぬようスマホ決済を上手に育てていってほしいものである。