租税理論

| 課税 |

|---|

|

| 財政政策のありさまのひとつ |

公共経済学において幾つかの課税の理論︵かぜいのりろん︶すなわち租税理論︵そぜいりろん︶がある。あらゆる層の行政機関︵国、地域、地方︶は、公的支出へ資金を供給するために様々な財源からの歳入を増やさなければならない。

国富論︵The Wealth of Nations︶(1776年)においてアダム・スミスは以下のように書いた

﹁国の防衛や良好な政府の公共施設の維持といったことは公共の普遍的な利益となるものである。そして、住民全体で税を負担することが合理的である。また租税システムに関していくらか他のことを要求することも同じく合理的である。例えば、個々人の納税総額はそれぞれそれらの負担能力と相関関係をもたせるべきであることなど。良い税制とは四つの主要な基準に沿うものである。それら以下の4つである。

(一)収入もしくは支払い能力との釣り合い

(二)恣意的でなく一定であること

(三)方法や時に関して納税者が支払いやすいこと

(四)管理と徴収の費用が安価であること。﹂[1]

現代の公共財政の文献では、誰が支払うべきなのか、そして誰の利益になりうるのか︵応益原則︶という二つの大きな論点が挙げられてきた。有力な学説はアーサー・セシル・ピグーが提示した応能説︵英‥ability theory︶[2]とエリック・リンダールが提示した応益説︵英‥benefit theory︶であった。[3][4]自発的交換理論︵英: voluntary exchange theory︶として知られる応益説の最新のものがある。[5]

応益説のもとでは、納税者は自身が受ける行政機関からの利益に応じて税を納めるため、租税水準は自動的に定まる。言い換えれば、公共サービスから多く利益を受ける個人は多く税を支払う。

ここでは、応益説のアプローチをとる二つのモデル、リンダール・モデルとボーエン・モデルについて議論する。

リンダールのモデル

リンダールは次の三つの問題を解こうとした

●国家の活動の範囲

●様々な商品やサービスの合計消費の割り当て

●租税負担の割り当て

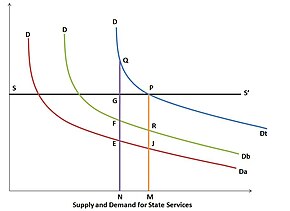

リンダール・モデルでは、直線線SS' が国家のサービスの供給曲線であるとき、公共財の生産は線形かつ均一だと推量される。曲線DDa は納税者A の需要曲線、そして曲線DDb は納税者B の需要曲線である。二つの需要曲線の垂線の和は国家のサービスに対する共同体全体での需要予定となる。A とB は、それぞれの比率に沿ってそのサービスの対価を支払い、その比率は垂線長で計測することができる。長さON が生み出された国家のサービスの合計であるとき、A は長さNE を与え、B は線分NFを与える。また、供給の費用は長さNG である。国家は非営利の組織なので、その供給は長さOM まで増大する。この段階では、︵供給の合計費用として︶A は長さMJを与えB は長さMR を与える。自由意志による交換に基づくと、点P において釣り合うようになる。

ボーエンのモデル

ボーエンのモデルは、私的財の機会費用が先に増大して、公共財の費用も増大するという条件の下ではいつ公共財が生産されるかということを具体的に説明するため、より重要な運営上の意味を持つ。例えば、一つの公共財があって二人の納税者A ,B がいるならば、公共財へのそれぞれの需要は曲線a と曲線b で表され、曲線a + b は公共財の需要の合計となる。公共財の供給曲線はa' + b' で表され、コストの増大の条件下で財が生産されることを指し示している。公共財の生産費用は過去の私的財の価値である、これはa' + b' が私的財の需要曲線であることを意味する。費用曲線と需要曲線の交点B によって、与えられた国民所得が公共財と私的財の間でどの様に︵納税者の要望に従って︶分配されるべきかが決まり、これによれば、長さOE は公共財、長さEX は私的財に当たるべきである。同時に、A 並びにB それぞれ税の分配は彼らの個人的な需要の予定に従って決定される。税の総合的な必要額は、Aの支払い額に相当する領域GCEO とB の支払い額に相当する領域FDEO の和︵ABEO ︶である。

リンダールのモデル[編集]

ボーエンのモデル[編集]

応益説の長所と限界[編集]

応益説の長所は予算における歳入と歳出を直接的に関係づけられることである。その関係は、公営事業の配当手順における市場の振る舞いに概ね等しくなる。適用も簡単であるが、応益説には以下の欠点も存在する。 ●政府の活動の機会を制限すること ●政府が低所得者を支援できなくなり、また経済安定化の政策を行うことができなくなること ●応用できるのが受益者が直接に観察できる場合︵多くの公共サービスでは不可能︶に限ること ●応益原則に基づく課税が実際の所得の分布と変わらない可能性があること応能説のアプローチ[編集]

応能説に基づいたアプローチでは政府の歳入と歳出を分けて扱う。租税は納税者の担税力に基づくものであって、納税者の受益は納税の﹁見返り﹂ ︵ラテン語: quid pro quo︶ではない。税負担は納税者にとって犠牲として見なされ、それにより、各々の納税者にとって何を犠牲とすべきか、そしてどのように負担額を測られるべきかといった問題が生じる。それに対しては次の説がある ●均等犠牲‥課税の結果としての効用の損失の合計 は納税者全員にとって等しくするべきである︵豊かな者は貧しい者よりも重税を課される︶。 ●均等比例犠牲‥課税の結果としての効用の損失の比率 は納税者各々にとって等しくするべきである。 ●均等限界犠牲‥課税の結果としての︵効用関数の導関数によって得られる︶効用の瞬間の損失 は納税者全員にとって等しくするべきである。これには︵犠牲の合計が最小になるような︶最小総犠牲の値が必要となる。 数学的には、それらの条件は次のようになる- 均等犠牲 = U( Y ) - U( Y - T ) 、ここでY は所得、T は税の合計

- 均等比例犠牲 = ( U( Y ) - U( Y - T ) ) / U( Y ) 、ここにU( Y ) = 所得Y からの総効用

- 均等限界犠牲 = dU( Y - T ) / d( Y - T )[6]

脚注または引用文献[編集]

(一)^ Adam Smith (2015). “Government Finaces: Public Expenditure, Taxation and Borrowing”. The Wealth of Nations: A Translation into Modern English. ISR/Gooe Books. 5. pp. 423, 429. ISBN 9780906321706,Ebook

(二)^ Samuelson, Paul A.. “Diagrammatic Exposition of a Theory of Public Expenditure”. University of California, Santa Barbara. 2012年8月27日閲覧。

(三)^ “Erik Robert Lindahl”. Encyclopædia Britanica (1960年1月6日). 2012年8月27日閲覧。

(四)^ “Theories of Taxation - Benefit Theory - Proportionate Principle”. Economicsconcepts.com. 2012年8月27日閲覧。

(五)^ Gierscj, Thorsten (August 2007) (PDF), From Lindahl's Garden to Global Warming: How Useful is the LIndahl Approach in the Context of Global Public Goods?

(六)^ Friedman, David D. (1999年12月). “Price Theory: an intermediate text”. South-Western Publishing Co.. 2012年11月23日時点のオリジナルよりアーカイブ。2013年11月23日閲覧。