円相場

(円高から転送)

円相場︵えんそうば︶は、円に対する外貨の相対的価値︵為替レート︶のこと。通常は外貨1単位に相当する円貨額で表示する︵通貨や市場によっては別の慣行もある︶。

特に、米ドルやユーロとの比較によって示され、その中でも、米ドルに対する円の相対価値を示すことがある[1]。

解説[編集]

国際市場において、日本の通貨である円の相対的価値が過去のレートや政治の目的など、何らかの意味で基準とみなされる水準よりも高い状態を﹁円高﹂、逆に、低い水準であるとき﹁円安﹂という。例えば、今まで1ドル120円だったが、1ドル110円になった場合には円高になっている。︵これは1円の価値が1/120ドルから1円1/110ドルにまで上がったということである。︶つまり、より少額の﹁円﹂で1ドルと交換できるようになる訳である︵同じ円貨額でより多くのドルを買えるようになったと考えると、通貨価値が上がったということが理解されやすい。後述のとおり﹁1ドル100円﹂ではなく﹁100円1ドル﹂とする表記法もあり、こちらはより直感的に理解しやすい。︶。現代の主な為替政策[編集]

「為替レート#現代の主な為替政策」も参照

為替レートのうち、国際的な金融取引や貿易の決済に利用されることが多いアメリカドル(米ドル)との為替レートは最も重要視されている。2007年には1米ドルは95円 - 125円の比率で交換されていた。日本の為替レートの変遷は円を参照のこと。

円相場の影響[編集]

「為替レート#為替レートの影響」も参照

円高のメリットとして、輸入品が安くなる︵原材料も含む︶、日本からの海外旅行が安くなるというプラス面がある一方で、輸出品が外国で高くなる、輸出品が売れなくなり国内産業が打撃を受け不景気となる、日本の観光収入が減るなどのマイナス面がある[2]。円安になると、円建ての海外資産所得が増加する[3]。

﹁円高になると、交易条件が向上する︵日本国外からの購入が有利になる[4]︶のでよい﹂という議論があるが[5][6]、交易条件は輸出物価と輸入物価の比率であるので、円高になると輸出物価も輸入物価も下がるため、交易条件に系統的な影響は与えない[5]。それどころか、比較優位をもつ輸出産業︵比較優位性をもつからこその輸出産業︶が採算ラインを割るような円高になって、日本国外に製造拠点を移転するなどすれば、平均的な生産性が下がり、賃金も下がって生活水準の低下にもなりかねない︵円高不況を参照︶。円高は、対外直接投資を増加させる要因となる[7]。

さらに、円高になると日本の労働力などの生産要素価格が他国に対し相対的に高くなる[6]。円高は日本国外の賃金を日本の賃金に比べて低下させる[8]。このコスト高になった結果、輸出財の競争力は低下することになり、輸出が減少して輸出企業やその下請など関連企業の業績が悪化する要因となる。反対に輸入財は相対的に割安になるため国内生産品より競争力が増し、輸入が増加することになる。

円高で1万円で買えるものの量が増えるから一見メリットがあるように考えがちだが、その1万円を稼ぐこと自体が困難になるため、円高で有利になるとは言えない[6]。

また、円高が起きた場合、生産活動はすぐには変化しない一方で、将来の景気悪化を懸念して消費や設備投資の方がより早く反応して落ち込む。その結果、国内の貯蓄超過︵貯蓄-投資︶が増加し、これは経常収支の黒字増加を意味する︵貯蓄投資バランス︶[9]。すなわち、円高が起きた直後には貿易黒字の拡大が起きやすい。その後、国内の消費や投資の落ち込みによる景況感悪化に合わせて生産活動も停滞する中で、貿易黒字は縮小していく。円高直後の貿易黒字拡大を見て円高の悪影響を過小評価しないよう注意する必要がある。

経済学者の翁邦雄は﹁円安で輸出が増え経済が回復するという効果は非常に限定的である。また、大企業の製造業の労働や株を持っている人にはプラスであるが、そうではない人にはマイナスという分配効果によって不満が高まりかねない﹂と指摘している[10]。

元日銀理事の早川英男は﹁円安は実質賃金の低下をもたらす。円安は交易条件を悪化させ、賃金は企業収益と並行して増えないため、短期的には労働分配率を低下させる﹂﹁多くの外国人観光客が訪れるのを、日本人が相対的に貧しくなってしまった結果だと考えると好ましくない﹂と指摘している[11]。

エコノミストの岩田一政は﹁円安が進みエネルギー価格も上昇・高止まりすると、交易条件は大幅に悪化する。企業の仕入れ価格は大きく上がる一方出販売価格が上がらず、利潤が圧縮され賃金も抑制される﹂﹁実質所得の国外流出が輸出・生産、所得の増加といった効果を上回ると、経済全体として消費者の効用の水準は低下する﹂と指摘している[12]。

経済学者の小幡績は﹁円安になれば、輸入品の価格は確実に上がる。庶民の生活は苦しくなる。自動車・電機など一部の大企業にはメリットがあるけれど、日本経済を支えている内需関連の中小企業にとっては、輸送費・電気代が上がるなど、マイナスのほうが大きい﹂と指摘している[13]。

大和総研は﹁円安は、資源が乏しく食料自給率が低い日本にとって望ましくない﹂と指摘している[14]。

経済学者の浜田宏一は﹁古典派的に言えば、交易条件はアラブの王様が決めることであり、金融政策による為替レートの変動と交易条件の変動は無関係である。ただし、そのような関係があるというデータもある。石油はドル建てで決められるため、円安によって交易条件が悪化する傾向がある﹂と指摘している[15]。

早川英男は﹁交易条件に与える影響は、為替レートより原油価格の方がずっと大きい﹂と指摘している[11]。経済学者の高橋洋一は﹁交易条件と為替レートにはほとんど関係がなく、交易条件は原油価格で決まる﹂と指摘している[16]。

﹁円安になっても輸出は増えないようになっている﹂という議論について、エコノミストの村上尚己は﹁自国通貨が安くなれば、国際市場での価格競争力が高まるメカニズムが働く。このメカニズムが働かないなどというのは、経済原理を無視している﹂と指摘している[17]。村上は﹁円安の進行によって、企業の利益が増えて株高・外貨建て資産が増加することによって、民間部門のバランスシートが強固になり、設備投資・雇用拡大をもたらすメカニズムが一段と強まる﹂と指摘している[18]。

経済学者のポール・クルーグマンは﹁歴史的に通貨安は輸出を推進するという有力な証拠がある一方で、その影響は数回の四半期まで結果がはっきりしないという経済データもある。普通10%円安になると10%輸出が伸びるはずである。総合的に見て円安のマイナス面よりもプラス面のほうが大きい﹂と指摘している[19]。

経済学者の若田部昌澄は﹁円安によって、輸入競合企業︵例‥タオルメーカーなど︶の収益が上がる﹂と指摘している[20]。

経済学者の原田泰、大和総研は﹁10%の円高は、実質GDPを0.54%押し下げる﹂と指摘している[21]。原田は﹁完全雇用になる程度の為替レートの水準が良い。完全雇用になった後の円安はデメリットとなる﹂と指摘している[22]。

経済学者の岩田規久男は﹁過度の円高は、非正規雇用の比率を引き上げ、製造業を中心とした海外移転を促進し、国内雇用の需要の減少・失業率の上昇をもたらした﹂と指摘している[23]。

経済学者の田中秀臣は﹁生産性の向上という実力以上の円高が発生すると、企業収益の圧迫による賃金・投資の抑制、雇用の減少、それを通じた国民消費の減退が起きる﹂と指摘している[24]。田中は﹁日本の代表的産業を苦境に立たせているのに関わらず、世の中には円高は﹃強い証拠﹄﹃国力が上がる﹄﹃日本にとって望ましい﹄といった言説が存在するが理解できない。また、円高が企業を淘汰し、過当競争を防ぎ、経済効率を上げるという見方もある。優良企業が、国際的に定評のある技術や販売力への評価ではなく、予期せぬ為替レートだけで窮地に追い込まれて淘汰されるのがいいのであろうか﹂と指摘している[25]。

若田部昌澄は﹁円高に耐えられるように更なる企業努力をすべきだという声があるが、無責任極まりない意見である。円高に対して企業が努力をすれば、生産拠点を海外に移すだろう﹂と指摘している[26]。

円相場の要因[編集]

「為替レート#為替レートの変動の要因」も参照

デフレーションと低金利の継続する日本は、購買力平価説および金利平価説により、長期平均では名目上の円高が進むのが理論的な期待値である。また円高がデフレ圧力として働く。

2010年現在、﹁リスク回避の円買い﹂となっており[27][28]、リスク回避的になる時には、全世界の株が下落し、円高となる傾向が強い。逆に﹁リスク選好的﹂となる時には、全世界の株が上昇し、円安となる傾向が強い。

経済学者の松原聡は、円高が起きる主な要因として、1︶日本の輸出の増加、2︶日本国外からの日本への旅行者の増加、3︶日本への投機マネーの増加、を挙げている[29]。

エコノミストの川村雄介は﹁日本の株価が上がったり、金利が高くなると円高になりやすい﹂と指摘している[30]。

2014年時点でIMFが試算した購買力平価に基づくドル円の均衡値は、約102円である[31]。

国際収支[編集]

「為替レート#国際収支」も参照

貿易黒字が増えると円高が進む、あるいは逆に貿易黒字が減ると円安になるという議論があるが、為替介入がない場合、貿易黒字と対外貸付の変化が均衡するように為替は変動する。つまり、貿易黒字が増えてもその分だけ対外貸付が増えなかった時に初めて、両者を均衡させるように円高が進む。結果的には貿易黒字と対外貸付の増える分は同じとなる。

また、貿易黒字の増加分が対外貸付よりも少ない場合には、円安となる。貿易黒字が減る場合も同様に、貿易黒字そのものではなく、対外貸付との相対的な増減によって円高になるか円安になるかが決定する。これは、それぞれ別個に決定する経常収支と資本収支が、経常収支+資本収支+外貨準備増減=0となるよう、為替が調整するように変動するためである。

あくまで貿易黒字が対外貸付より大きくならないように円高が進むのである。

国力[編集]

「為替レート#国力」および「為替レート#為替レートと物価」も参照

森永卓郎は﹁円安とは、日本が二流国扱いされていることと同じである﹂と指摘している[32]。

為替レートに対しては、たとえば﹁為替は国力を表すはずだ。少子化で衰退していく国の通貨が上昇するのはおかしい﹂というような誤解を持たれることがある[33]。為替レートというのは基本的に2つの通貨の交換価値に過ぎず、長期的には購買力平価に沿った動きになる[33]。すなわち、インフレ率が高ければ通貨の価値が下がり、インフレ率が低ければ上がると考えることができる。そして、長期的にはそれが為替レートに反映される、とシンプルに考えればよい。基本的に為替レートは単純にモノとモノとの交換レートに過ぎないため、為替が国力を表したり、成長率が高い通貨が買われたりすると言うのは幻想であると言える[33]。

準備通貨[編集]

円高が進行しているのは準備通貨としての存在感が強まってきたからだという指摘がある。中央銀行︵特にアジアの国の中央銀行︶が、ドル中心だった外貨準備の多角化を目指しているためである[27]。金融政策[編集]

「為替レート#金融政策」も参照

原田泰、大和総研は﹁為替レートとは、各国のマネーの交換比率のことであり、日本のマネーが増えていない状態で他国のマネーが増えれば、円高になる﹂と指摘している[34]。原田泰、大和総研は﹁為替レートを、金融・財政政策で決まる変数とすれば、円高は政策の結果となる。金融緩和せずに財政拡大を行えば円高になる﹂と指摘している︵マンデルフレミングモデル︶[35]。

高橋洋一は﹁為替レートはマネタリーベースと大きく関係している。円高を是正したいなら、円を刷って増やせばよい。円高になると、GDPが減り、株価は下がる。円安になると、GDPが増えて、株価は上がる﹂と述べている[36]。

円高シンドローム[編集]

アメリカ政府が日本の政策に対する不満を高める局面では、経済のファンダメンタルズ︵日米のマネタリーベース格差・金利差など︶とは無関係に為替レートが円高ドル安に転換することが多かった︵日米貿易摩擦など︶[37]。このような日米の政治要因が円高をもたらす現象をスタンフォード大学名誉教授のロナルド・マッキノンは﹁円高シンドローム﹂と呼び、日本経済の長期低迷および長期的な円高の理由であると主張した[37]。 田中秀臣は﹁日本では1990年後半以降、最適とされるマネーサプライの伸び率を、現実の伸び率が下回っていた。為替レートが﹃購買力平価の天井﹄に近づいたときには、日本銀行の金融引き締めスタンスが強まる傾向が実証研究によって確認されている﹂と指摘している︵2010年時点︶[38]。金利との関係[編集]

為替相場が円高になると、日本国外からの原材料や食料品、石油などの輸入品が値下がりするので、物価が下がる。物価の下落は金利の低下に繋がるので、為替相場の円高は金利の低下に繋がる。 為替相場が円安になると、日本国外からの原材料や食料品、石油などの輸入品が値上がりし、物価が上昇する。物価の上昇は金利の上昇に繋がるので、為替相場の円安は金利の上昇を引き起こす。 米国の金利が上昇したり日本の金利が下降したりして日米金利差が拡大すると、日本の金融商品に投資するよりも米国の金融商品に投資をする方が有利になるので、円をドルに換えて米国の金融商品を購入しようと円売り・ドル買いが進む。この結果、日本から米国にお金が流出し、ドル高円安になっていく。 日本の金利が上昇したり米国の金利が下降したりして日米金利差が拡大すると、米国の金融商品に投資するよりも日本の金融商品に投資をする方が有利になるので、ドルを円に換えて日本の金融商品を購入しようとする円買い・ドル売りが進む。この結果、米国から日本にお金が流入し、円高ドル安になっていく。 短期的には金利の高い国の通貨が上昇しがちである。しかし、金利の高い国はインフレレートが高い国、通貨価値の下落が大きい国であるので、長期的には通貨安となる場合が多い[39]。 経済学者の野口悠紀雄は金利の引き上げによって円高を実現することができるとしている[40]。エコノミストの片岡剛士は﹁マンデルフレミングモデルの知見からも明らかなように、︵財政政策のみによる︶財政支出の拡大は金利の上昇を招き、ひいては円高につながる﹂と指摘している[41]。 このように、金利差が為替レートにおよぼす関係は、短期と長期で逆である[42]。株価との関係[編集]

外国人投資家による日本株の保有比率は26.7%︵2011年3月末︶[43]と高くなっており、さらに売買代金に占めるシェアでは64.1%︵2010年度︶[44][45]となっている。

株価や景気に与える影響力は莫大で、外国人投資家の動向が日本株のトレンドを決めるとも言われている[46]。

日本の株価は、米株価とドル円レートで決まっているとされる[47][48][49][50][51]。

日本人個人の売買にはデイ・トレーダー的な取引も含まれているので、トレンドは形成し辛い。外国人は分散投資で、日本株の保有率を一定に保とうとしている。この事が外国人の売買がトレンドの形成し易さに繋がっている[46]。

円高時には東証の輸出向け企業の株価は下落する例が多い。また、輸出産業の業績が悪化し、輸入産業やその関連企業の業績が好調となる。また、TOPIX、日経平均は下落する例が多い。

●輸入するときには今までより安く仕入れる事ができるので、コストが削減できる。

●輸出するときには円が高いために買ってもらいにくくなるため、利益が減少する。また海外で製造を行っていても、貿易は基本ドル建てで行っており、日本国外での利益を円転する時に目減りする。

●ドル建てで見ると日本株が割高なので、外国人が利益確定の売りと一方向で入って来やすくトレンドを形成し易い。

円安時には東証の輸出向け企業の株価は上昇する例が多い。また、輸入産業の業績が悪化し、輸出産業やその関連企業の業績が好調となる。また、TOPIX、日経平均は上昇する例が多い。

- 輸入するときには今までより高く仕入れなくてはならないので、コストが余計に増加する。

- 輸出するときには円が割安なので買ってもらいやすくなり、利益が増大する。また、貿易は基本ドル建てで行っており、日本国外での利益を円転する時に増加する。

- ドル建てで見ると日本株が割安なので、外国人が買い増しと一方向で入って来やすくトレンドを形成し易い。

実質実効為替レート[編集]

「為替レート#実質実効為替レート」も参照

﹁実質実効為替レートで見れば円高ではない﹂などの言葉が安易に使われることがあるが、これは適切でない使われ方をしている場合も多い[41]。

﹁実質実効為替レートでみると現代の円高は深刻な状況でない﹂という議論は、日本の場合、他国と比較してデフレーションが進んでいるから、輸出には有利であるということを意味しているのであって、円高およびデフレで懸念される、国内企業の収益条件や雇用環境の悪化等とは関係がないことに留意すべきである[41]。

高橋洋一は﹁学者などがある時点で計算した購買力平価や実効為替レートなどの数字を掲げて議論したとしても、企業・財界など、輸出が困難になり国内で企業を維持できないため海外展開をしようと考える人達の意見とは全く違うものであり、意味のない議論である﹂と述べている[52]。

対ドル為替レート︵1950年以降︶

実効為替レート︵1970年以降︶

数字が大きいほど円高

日本のインフレーション︵1971年以降︶

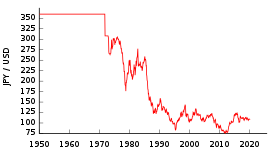

1949年 - 1971年8月 360円固定レートの時代

●日本はブレトン・ウッズ体制の下で1ドル=360円の固定相場の時代となった。

●戦後のアメリカは冷戦の中で西側世界のリーダーとなり、経済的にも繁栄しドルが基軸通貨となった。1960年代になるとベトナム戦争への膨大な出費などからインフレが進み、ドル不安が起こるようになった。ドル不安は1971年8月15日のニクソン・ショックで表面化した。

1971年12月 - 1973年前半 スミソニアン体制

●ニクソン・ショックの後、スミソニアン協定でドルの切り下げが決められ、1ドル=308円となった。

日本における外為実務[編集]

両替商の為替レート表示[編集]

ニュースや新聞等で報道される﹁1ドル = 110円10銭 - 110円20銭﹂などというレートは、銀行間での外国為替取引を行うときのレートで、銀行間相場と呼ばれるものである。 各銀行は、その日の対顧客︵輸出・輸入企業や個人など︶については毎営業日の午前9時55分のスポット・レートを基に10時頃に仲値[53][54]と呼ばれる基準相場を発表し、銀行間相場が大きく動くことが無い限り、︵銀行間相場が細かく動いたとしても︶日中はその相場を基に取引を行うことが多い︵東京市場では、以前は大手行の当番制で共同して用いるドル円の仲値を定める慣行があったが、現在は異なる︶。なお、銀行間での取引は、どの通貨も対︵アメリカ︶ドルで取引が圧倒的に多く、例えば円とタイバーツなど各国通貨との直接取引きの金額は少ない。このため各国通貨と円の為替レートは、当該通貨の対ドル相場と、ドル円の相場との合成として計算されることが一般的である。 為替レートの表示の仕方は、1ドルが120円という表示の仕方と、1円が1/120ドル = 0.00833ドルという表示の仕方がある。ほとんどの通貨では1ドル = 120円、あるいは1ドル = 700韓国ウォンというように、米ドル1ドルに相当する各国通貨額を使うことが慣例である。例外は、英国ポンドやユーロなどで、1ポンド = 1.9ドル、1ユーロ = 1.25ドルなどと表示することが慣例となっている。 日本で円と他国通貨の為替レートを考える場合に、1円 = ○○ドル[注 1]と表示するのを外貨︵ドル︶建て、1ドル = ○○円と表示するのを、自国通貨︵円︶建てと言う。アメリカから見れば、1円 = ○○ドルが自国通貨︵ドル︶建てであり、1ドル = ○○円が外貨︵円︶建てである。円の為替レートについて、自国通貨建ては邦貨建てと呼ばれることがある。外貨預金・外為取引[編集]

一般個人が、銀行に外貨預金を依頼する場合、おおよそ数%-10%程度に相当する手数料分︵銀行などで多少異なる‥外貨1単位に対して何円という料率が普通︶がレートに織り込まれる。そのため、かつて一般的だった﹁ドル円片道1円﹂と呼ばれる手数料率︵仲値と取引に用いられるレートの差が1ドル当たり1円であることをいう︶において、取引相手の銀行の仲値が1ドル = 110円だったとすると、外貨預金への預け入れ、払い戻しや、外国送金の取り組み、円貨での受け取りに使われるレートは ●円→ドル︵TTS︶1ドル = 111円 ●ドル→円︵TTB︶1ドル = 109円 となる。 為替する金額が増えると差も増えてしまう。 ︵例︶ ●10000円→︵100円 = 1ドル︶→100ドル ●翌日 100ドル→︵105円 = 1ドル︶= 10500円 また、外貨の現金との両替を依頼する場合には、さらにキャッシュハンドリングチャージ︵cash handling charge‥現金取り扱い手数料︶と言われる手数料分が加味される︵顧客からの買取の場合はその分安く、顧客への売却の場合はその分高くなる︶。 これは、外貨預金の場合は帳簿上の付け替えでも済むのに対して、両替となると実際に外貨の現金を当該外貨の本国との間でやり取りする必要があり、運送費・保険料その他がかかってしまうことが理由とされている。また上記理由から、外貨硬貨は取り扱わないことが多く、取り扱っている場合でも、紙幣と比べレートが悪くなることか大半である。その他[編集]

仲値ないし銀行間相場と、対顧客相場の乖離が比較的小さいのは、米ドルやユーロである。取引量の少ない通貨では相場の乖離幅︵銀行の利幅︶が大きくなる傾向がある。 その他、貿易取引に使われるレートや、為替予約と呼ばれる先日付取引に使われるレートは、決済期日までの金利を勘案して定められる。 外貨建てでクレジットカードを使った場合の決済相場は、請求票がカード会社の決済センターに届いた際の相場に、数%程度の手数料を加味した相場であるとされている。従って、国内で両替して海外で現金で支払うよりは、実質の為替レートが有利になる可能性がある。円相場の歴史[編集]

1856年 - 円以前[編集]

1856年 - 1860年 ●安政3年︵1856年︶9月9日、米国領事タウンゼント・ハリスと幕府の交渉により、銀の含有量を基に、1ドル = 一分銀3枚、即ち0.75両︵1両 = 1.33ドル︶と決まる。しかし、日本と外国の金銀交換比率には大きな差があり、金の含有量で見ると、1両︵天保小判︶=4ドルであった。このため1859年の開国後、大量の小判が海外に流出した︵幕末の通貨問題︶。 1860年 - 1871年 ●金銀交換比を海外と同等にするため、金の含有量を減らした万延小判が発行された。それまでの天保小判一枚は三両一分二朱として通用することになったため、万延小判を基準にした両の価値は従来の1/3となり、金銀何れを基準にしても1両 = 1.33ドルとなった。明治維新後も、新政府は幕府の通貨制度を受け継いだが、紙幣の大量発行による信用の低下などから、1871年頃には1両=1ドル程度となった。1871年 - 円の誕生・戦前・戦中[編集]

1871年 - 1897年 円の誕生 ●1871年︵明治4年︶5月10日の﹁新貨条例﹂︵明治4年太政官布告第267号︶の公布により円が正式に使われるようになった。この条例の内容は次のようなものである。 (一)純金1.5グラムを円、円の100分の1を銭、銭の10分の1を厘とする。 (二)金貨を本位とし、1円金貨は量目25.72グレイン、品位10分の9、純金量23.15グレイン=0.4匁=1.5グラムと規定する。 (三)これまでの1両は、新貨幣1円と名目上は等価とする。 (四)貿易通貨として1円銀貨を鋳造する。貿易銀100円につき本位金貨101円を交換比率とする。 ●一方、1837年に決められていたアメリカの1ドルの量目は25.8グレイン、純金量23.22グレインであった。この結果、円が生まれた時のドル/円相場は1ドル=1円強であった[56][57]。 ●ただし、貿易赤字の下に金貨が大量に流出し、金貨鋳造が減退する[注 2]一方で、銀貨の鋳造が増進し[注 2]、1878年︵明治11年︶に、もともとは貿易用途に限られた銀貨を国内にも通用させることとして制度上は金銀複本位制となったが、市中では銀貨と銀兌換紙幣のみが使われる状況で実質的には銀本位体制となった。平行して国際的な銀の価格も下落したことから、銀を本位とする円の実勢価値は金に対して凡そ半減した。 ●また、1877年に発生した西南戦争の戦費を賄うため、不換紙幣を大量に発行したことからインフレが始まり、同時に円安が進行し1894年頃には1ドル=2円程度となった。 1897年 - 1917年 本格的金本位制確立 ●日清戦争で得た賠償等の金3800万£余[注 3]を準備金として1897年に本格的な金本位制を確立することとし、西南戦争の戦費調達のために発行した紙幣を回収し、また、国内の銀貨の流通も停止した。この時、貨幣法︵明治30年法律第16号︶を施行し、その中で平価を金0.75g=1円に改め、新貨条例施行時に発行した金貨︵1,2,5,10,20円金貨︶は、それぞれ2,4,10,20,40円と価値を倍にして通用させた。その後20年間は100円=49.875ドル︵平価︶で安定した。 1917年 - 1930年 第一次世界大戦下の金本位制離脱と、金解禁の模索 ●1914年に始まった第一次世界大戦のさなかに欧州列強が次々と金兌換を停止し、1917年にアメリカが金兌換を停止したのに追随して日本も金兌換を停止した。戦後に欧米列強は金本位制に復帰したが、日本は1920年の戦後不況による経済的混乱や1923年の関東大震災に際しての輸入超過から円は100円=40ドル前後に下がった。爾後金解禁︵金本位制への復帰︶に備えて円高を指向して緊縮財政を採った事から100円=49ドルにまで上がり、その後も為替が変動する中で金解禁の機会をうかがったが、1927年の昭和金融恐慌に端を発する恐慌や、1928年の張作霖爆殺事件の処理を巡る内閣辞職で先送りされた。 ●また、金本位制に復帰する際の平価を巡る議論があった。法律上の100円=49.875ドルとする旧平価と、実勢に沿って円を切り下げて100円=40-44ドル前後とする新平価のいずれで金本位制に復帰するかで議論があったが、円通貨の価値を維持する威信の面や、平価変更に必要な法律改正を嫌う面から旧平価での復帰が志向された。 1930年 - 1931年 金解禁 ●濱口内閣の下で1930年1月11日に漸く旧平価で金解禁を実施した。ただし、1929年10月の暗黒の木曜日に端を発する世界恐慌(昭和恐慌)の中で金解禁を行ったことから日本の金は海外、主にアメリカに流出した。また恐慌を受けて金本位制を離脱した諸外国の通貨が下落したのに対して兌換を維持する円は相対的に割高となった。しかし、いずれ兌換を維持できなくなれば、当然、円は暴落すると見た投機筋が為替統制売り[注 4]を利用してドル買いに走り︵ドル買い事件︶、日本の金本位制離脱を待ち受けた。 1931年 - 1945年 金本位制離脱、管理通貨制度へ ●1931年イギリスが金本位制を停止し、濱口の後を継いだ若槻内閣から政友会の犬養内閣へ政権交代すると日本も金本位制から離脱し、1931年12月17日に銀行券の金への兌換も停止した。これにより1931年11月の100円=50ドル前後︵1ドル=2円︶から一気に円が下落し、1932年11月には100円=20ドル前後︵1ドル=5円︶にまで大幅な円安となり、物価が上昇した[58]。円安の背景には単に金兌換停止の影響のみならず満洲事変・第一次上海事変で日本の信用が失われた事情もある。一方で円安が輸出に好影響を及ぼして日本からの輸出が拡大し国内の景気は回復したが、これがダンピングであると世界的に非難されると共に不況に喘ぐ列強各国が経済のブロック化に動き、日本は世界経済から排斥され苦境に立たされた。1940年には100円=24ドル前後︵1ドル=4.2円︶となった。1945年 - 戦後の固定相場[編集]

1945年 - 1949年 ●太平洋戦争敗戦直後の1945年9月、軍用交換相場は1ドル=15円となった。その後の急速なインフレにより、1947年3月に1ドル=50円、1948年7月に1ドル=270円、1949年には1ドル = 360円になり、この為替相場が司令部の覚書によって日本政府に通達された。 ●この内360円への切り下げについては、1949年4月2日、日本の経済活動を監督していたジョゼフ・ドッジが池田勇人大蔵大臣に﹁昭和24年度予算では、輸出入の補給金を大幅に切ったが、その時自分は、1ドル = 330円というレートを仮想して計算してみた﹂と提案したのに対し、池田は﹁仮想であることは分かっているが、現実のレートとして1ドル = 330円は非常にきついと思う、また時期としてもドッジ予算の効果が分かるまで、早くても今年の下半期までは待たねばなるまい。レートは自分としては、せいぜい辛く考えても1ドル = 350円でしょうか﹂と答えた。結果、1ドル = 360円はドッジ・池田の2人の会談によって調整されたとされる[59]。 ●この話し合いは公表されていなかったが、ドッジ側から話が漏れて、4月23日の朝刊にUPIのワシントン電として新為替レートを4月25日から実施すると出た時は、すべての日本人および占領軍の人々にとって、まさに青天の霹靂であった。事実4月25日から1ドル = 360円が突然実現した[60]。 ●この年9月19日に、英国ポンドが4ドル3セントから2ドル80セントへ大幅に切り下げられた。日本側は池田のところへ、稲垣平太郎通産大臣、青木孝義経済安定本部長官、一万田尚登日銀総裁などが集まって相談したが、ドッジ・プラン実施以来4、5か月で、思ったより安定効果が現れており、こちらは1ドル = 360円でやれるだろうという自信をみんなが持ち始めており、結局レートの変更を要望しないことに決したため、以降永らくレートは固定された[60]。

1973年4月 - 変動相場制開始[編集]

1973年4月 変動相場制への移行 ●ドルの固定相場制の維持が困難になり、日本は1973年4月に変動相場制に移行した[注 5]。変動相場制の導入直後に1ドル=260円台まで円高が進んだが、1973年秋のオイルショックで1ドル=300円近辺まで戻り︵有事のドル︶、1976年末頃までしばらく安定の時代となった。 1977年 - 1978年末 ●このころ、円高︵ミニ不況︶が進み、はじめて1ドル=200円を突破した。1978年末頃には一時1ドル=180円を突破した。 1978年末 - 1985年 ●アメリカのカーター政権下でのドル防衛政策の他、イラン革命の進行によるオイルショック懸念、ソ連のアフガニスタン侵攻で再びドル高となり、1980年には1ドル=250円付近まで円安が進んだ。以後、しばらく200-250円で推移した。 1985年 - 1988年末 ●1985年秋のプラザ合意によるドル安誘導政策で急激に円高︵円高不況︶が進行した。プラザ合意発表直後に円ドル相場は20円ほど急騰し、1985年初には250円台だった円相場が1986年末には一時160円を突破した。その後も円ドル相場は史上最高値を更新し続け、1987年2月のルーブル合意でドル安に歯止めかける方向で合意したもののしばらくドル安が進み、1ドル=120円台にまで上昇した。 ●日本国内では、激しい円高の影響で、輸出産業が打撃を受けた一方、円高不況回避のため︵当時としては︶異例の超低金利政策を行ったため金余り現象が発生。それら資金が土地や株式への投資に繋がりバブル景気へと向かった。この時期、OPECの弱体化で原油価格も大幅に下落し、円高とあわせて、国内経済は原油相場の影響を受けにくくなった。 1989年 - 1990年初頭 ●円ドル相場は円安傾向となり、120円台から160円付近まで下落した。このころ、日本国内はバブル経済の最盛期に向かう一方で、世界的には冷戦時代が終結に向かいつつある時期でもあり、天安門事件、東欧革命、ベルリンの壁崩壊など歴史上大きな事件も進行していた。1990年初頭 - バブル経済崩壊による経済変動時代[編集]

1990年初頭 - 1995年4月 バブル経済崩壊・超円高 ●湾岸危機など短期の上下はあるものの、長期的には円高で推移した。1989年末にピークを付けた東京市場の株価は、1990年に入ってから暴落に転じ、バブル景気に陰りが見え始めた。海外投資や輸入が収縮する一方で輸出は依然強く、円高が進行した。1994年にはじめて1ドル=100円の大台を突破し、1995年4月19日の午前9時過ぎには79円75銭と瞬間1ドル=80円割れを記録した。 ●90年代前半、不況対策として公共事業を増大させていたときには為替レートは上昇していた。その後、公共事業を削減していたときには為替レートは下落した[61]。 1995年 - 1998年夏 ●阪神・淡路大震災をきっかけに、それまで積み上がっていた円キャリートレードのポジションが解消され、いったん超円高となった[62][63]。 ●超円高から円安へと向かった。日米が合意して調整した結果、一時は1ドル=100円まで是正したが、急に20円安もの変動となった。さらに、1998年秋には一時1ドル=140円台まで下落した︵8月11日には147円64銭︶。日本国内では、バブル経済崩壊後、不良債権や金融機関の破綻などさまざまな問題が表面化し、1997年秋には大手証券や銀行の破綻など危機的な状況となった。また、日本国外では1997年夏のアジア通貨危機や1998年夏のロシア財政危機などの事件が起こっていた。 1998年秋 - 2000年 ●円安が底打ちすると急激に巻き返し、1998年10月に日本長期信用銀行が破綻するまでに1ドル=120円台を突破した。1999年2月にゼロ金利を導入するとしばらくは円は下がり続けたが、同年後半からは再び急激に円高に動き、2000年初頭までに103円台まで値を上げた。 ●一方で、対ユーロでは2000年10月26日に1ユーロ=88.87円とユーロ誕生の1999年1月以降では歴代最高値を記録した。 2001年 - 2004年 ●2001年のアメリカ同時多発テロ事件で金融市場は大混乱し、ドルと米株の暴落に連動して円相場も急落、2002年初頭までには1ドル = 130円台まで値を下げた。その後、国内ではいざなぎ越えの景気が始まるとともに円相場も持ち直し、2002年下半期までには120円前後まで上昇・推移した。2003年5月にりそなグループが公的支援を決定すると一気に円は買われ急上昇、2004年初夏には100円近くまで値を上げた。 2004年 - 2007年夏 ●2004年以降は円安傾向に移行した。ことに、1999年以降導入されていたゼロ金利政策がより拍車をかけ、円キャリートレードの傾向が円売りを加速させた結果、2007年7月には数年ぶりに1ドル = 124円台を記録した。円が実体経済以上に安くなったことから国内では外需依存型の円安バブルが中規模ながら発生し景気回復の一助となった。 2007年秋 円高時代の再来 ●円安から円高に移行した。夏にアメリカのサブプライムローン問題が明るみに出ると一気にドル売りが進行し、8月上旬には1ドル=112円台と1日に5円前後も値を上げることもあった。その後もドルに連動しながら時に乱高下を繰り返しながらも上昇は止まらず、2008年3月にはついに約13年ぶりに1ドル=2ケタ台を記録、3月17日には95円台を記録した。 ●その後、再び100円台に巻き返したが、10月に発生した世界同時株安によって円キャリートレードは巻き戻された結果、消去法で日本円が買われ再度2ケタ台に。その後90円を突破して12月18日は1ドル=87円台まで上昇した。 ●一方で、対ユーロでは2008年7月23日に1ユーロ=169.93円とユーロ誕生の1999年1月以降では歴代最安値を記録した。2008年 - リーマンショックによる経済変動時代[編集]

2008年 ●リーマン・ショックが発生。 2009年 ●2009年に入って円相場は主に90円台で推移していたが、9月25日のリーマン・ショックを受けた金融サミットで藤井裕久財務大臣が円安政策はとらないなどと発言した結果、円は急上昇し、翌26日には再び80円台に突入した。アメリカFRBの超低金利政策の長期化とドル安容認で87円台まで来ていた円相場は、11月27日にはドバイの政府系企業が、資金繰りが悪化し巨額の借り入れの返済猶予を求める方針を明らかにしたドバイ・ショックによって、新興国経済などへの懸念から円は独歩高の状態となり、1ドル=84円81銭と14年4か月ぶりに80円前半台をつけた。 2010年 ●2010年のギリシャ金融危機以来ユーロは大幅下落、ドルも弱含みで推移し、日本の円のみが独歩高して2010年8月には1ドル83円台になり、結果として輸出企業が打撃を受けて日本株価も下落したため、日銀総裁は急激な円高を懸念し注意深く見守るとの総裁談話を発表した。総裁談話は2008年9月のリーマン・ショック以来であり、円相場や株価の変動を受けて出すのも異例なことであった。 ●2010年9月15日には、15年ぶりに82円台後半まで上昇した円高の是正を目的として政府・日銀による為替介入が行われ、85円台後半まで値を戻したが、その後もジリ高は止まらず、10月14日の取引時間中に一時15年半ぶりとなる80円台後半まで円高が進んだ。 2011年 戦後最高値更新 ●3月11日に発生した東日本大震災によって、保険会社が支払準備として海外資産を円転させるとの観測や、決済のための円資金需要が強まったことなどから円高が急激に進み[64][62][63]、3月17日のニューヨーク外国為替市場では瞬間76円25銭をつけて最高値を更新した。その後、日米欧の協調介入により80円台まで値を戻し、その後も、震災後の日本経済への不安とアメリカの景気回復に対する期待により円を売る動向が優勢となり、4月6日の東京外国為替市場で半年ぶりとなる1ドル85円台となり、主要通貨に対して独歩安となっていたが、翌週から再び円高傾向となり、アメリカの緩和政策延長に対する懸念などにより再び70円台をつける場面が多くなっていった[65]。 ●8月4日約4か月半ぶりに財務省・日銀が単独円売り為替介入に踏み切り、日銀が追加金融緩和を決めたが[66][67]、米格付け大手スタンダード・アンド・プアーズ︵S&P︶は8月5日、米国債の長期信用格付けを﹁AAA︵トリプルA︶﹂から1段階下の﹁AA︵ダブルA︶プラス﹂に引き下げたと発表したこともあり[68]、その後も円高傾向が続いた。 ●10月31日、早朝に一時1ドル=75円32銭の戦後最高値を更新︵ドル最安値︶。政府・日銀は31日の外国為替市場で、円売り・ドル買いの為替介入を実施した。円売り介入で一時79円55銭まで急落したが、為替介入後も円高は止まらず、2011年末には1ドル=76円台に急騰した。 ●12月30日、外国為替市場にて2001年以来10年ぶりの円高ユーロ安水準、ユーロが現金として流通し始めた2002年以降の最高値更新。1ユーロ=99円47銭付近。 2012年 超円高ユーロ安 ●2012年1月から11月10日頃までは欧州債務問題などで歴史的なユーロ安になった。 ●1月9日、一時1ユーロ=97円30銭前後と、2000年11月以来11年ぶりの円高・ユーロ安水準。 ●円高ドル安は止まらず、5月31日には再び1ドル=78円台に上昇した。 ●5月31日、一時1ユーロ = 96円48銭前後と、2000年11月以来11年ぶりの円高・ユーロ安水準。 ●6月1日、ニューヨーク外国為替市場で1ドル=77円66銭を記録した。3か月半ぶりの円高・ドル安水準。 ●7月23日、オセアニア外国為替市場で1ユーロ=94円89銭を記録した。2000年11月以来11年ぶりの円高・ユーロ安水準。 ●2012年秋に入っても円高ドル安傾向が続き、9月に1ドル = 77円台前半を記録した。 ●11月中旬、野田首相が衆議院解散を表明した頃から徐々に円安に転じ、12月中旬の衆議院総選挙の前後から、自民党の経済刺激策を期待して、12月28日には1ユーロ=113円前後、1ドル=85円前後となった。 2013年 ●安倍内閣がアベノミクスを掲げデフレーション克服、インフレターゲットを設定し、大胆な金融緩和措置を講ずるという金融政策を表明したことから円は、ドルやユーロに対して徐々に下落する。 ●1月17日、円安ドル高が進行し、1ドル=90円台を記録した。2010年6月以来2年半ぶりの円安・ドル高水準。2月1日には1ドル=91円前後、1ユーロ=124円前後となった。 ●5月10日、ニューヨーク外国為替市場で円安ドル高が進行し、1ドル=100円台を記録した。2009年4月14日以来の円安・ドル高水準。 2014年 ●9月19日、109円 ●10月1日、東京外国為替市場で円安ドル高が進行し、1ドル=110円台を記録した。2008年8月以来の円安・ドル高水準。 ●12月4日、ニューヨーク外国為替市場で円安ドル高が進行し、1ドル=120円台を記録した。2007年8月以来の円安・ドル高水準。 2015年 ●2015年1月の120.50円が高値となり、ほぼ寄り天状態で開始となった。同月15日にスイス中央銀行が1ユーロ=1.20スイスフランを上限としていた為替介入をやめることでスイスフランショックが発生した。これにより米ドルは116円まで割り込んだ。 ●結局その後は117円 - 118円に回復し、推移するスタートとなった。 ●2月には米国の利上げの期待が高まりだし、3月には122円にタッチする米ドル高の展開になった。 ●5月にはイエレンFRB議長による﹁年内の利上げが適切﹂と発言したことで124円を突破した。 ●しかしながら、7月にはギリシャ問題、8月にはチャイナショックが発生し、ストップロスを巻き込み、116円前半まで押し戻される展開になった。 ●11月アメリカの雇用情勢が予想を大幅に上回ったことにより、122円 - 123円後半に米ドルが買い戻された。 ●12月の雇用情勢も予想を上回り、ついに同月の17日に利上げが発表された。 ●市場にとっては織り込み済みであり、﹁うわさで買って事実で売る﹂により、米ドルは大きく下落して終了した。 ●結果的に1年間は激しく上下したものの、12月の終値は1月の初値から大きく変動しない結果となった。 2016年 ●米ドルはおおよそ120円からスタートした。 ●1月から暴落が続き、6月には98円台をつける円高ドル安が急激に進行した。 ●特に6月23日の市場の﹁イギリスはEU離脱せず﹂の予想を覆す、予想外のイギリスのEU離脱︵ブレグジット︶ショックにより、市場は大暴落を起こした。 ●特にポンドは数時間で160円から133円まで27円も暴落し、各国でも自殺者や破産する企業が相次いだ。 ●去年にもスイスフランショックが起こっていたが、ポンドは世界の5大通貨の1つのため、特に市場への混乱では今回のほうが大きかった。 ●さらには11月の9日に劣勢と言われていた、ドナルド・トランプがアメリカ大統領選挙に勝利し、市場はさらなる混乱を生んだ。 ●当選確定後はアメリカ第一主義を掲げるトランプ次期大統領への期待感から米ドルが暴騰101円台から118円台まで17円がわずか1月ほどで上昇して終了した。 2017年 ●118円台からスタートした。 ●去年同様の暴落スタートで4月には108円まで下落、その後5月には114円台まで回復するが、再び6月に109円まで下落するという市場も先行きが不透明で方向性がない展開が続く形なった。7月には再び114円台まで回復するが、再び押し戻される展開となった。 ●アメリカ経済の停滞感やトランプ大統領の当選をめぐってロシアの関与が疑われる︵ロシアゲート問題︶などもあり、市場も不透明感が強まっている。一方EU経済は回復基調にあり、4月には115円台まで下落したものの7月には131円台まで回復した。 ●オーストラリア経済は安定感があり、一時はアメリカの下落につられて73円台をつけたが、7月には1月の値段を上回り89円台をつけた。 2018年 ●2月にダウ騰落に伴う強い円高で日経平均が1年ぶりに下落率を更新した[69]。 2019年 ●約105 - 110円の相場で推移し始めた。 2022年

●2022年3月に米国のQTにより日米金利差拡大になる懸念から10円円安となり、130円台にまで円安が加速した。2022年7月より円安が更に進み、9月1日には140円台に下落した[70]。米国は利上げを続け、日本は当分現状維持のため。10月20日にはニューヨーク株式市場にて一時150円台に突入し、1998年の円安水準を突破した。実質実効為替レートでは1970年以来52年ぶりの円安水準。

脚注[編集]

注釈[編集]

(一)^ 昭和初期には、こちらを用いていたようである[55]。

(二)^ ab本位貨幣である金貨・銀貨は自由鋳造が認められており、鋳造枚数は政府準備金の他に民間から造幣局に持ち込まれる金や銀の量・鋳貨要求に左右され、金の国外流出と、銀が決済に活用されている様を写している。

(三)^ 下関条約では賠償額を銀2億両︵テール︶と定めたが、三国干渉で返還した遼東半島の代償として報償金3000万両、威海衛守備費償却150万両を合わせて銀2億3150万両となった。これを相当額のソブリン金貨38,082,884ポンド15シリング6.5ペンスに換算して在外正貨として受け取った。

(四)^ 現代でいう為替介入。

(五)^ 円切上げ に﹁1973年4月18日にアメリカがドルの10%切下げを発表、これを受けた日本も翌4月19日に変動為替相場制への再移行を行った﹂と記載されているので、それに合わせた。

出典[編集]

(一)^ “貿易取引通貨別比率︵平成23年上半期︶” (PDF). 財務省 (2011年7月21日). 2011年8月14日閲覧。

(二)^ 神樹兵輔﹃面白いほどよくわかる最新経済のしくみ マクロ経済からミクロ経済まで素朴な疑問を一発解消﹄日本文芸社︿学校で教えない教科書﹀、2008年8月、235頁。ISBN 4-537-25613-3。

(三)^ 高橋洋一 (2014年9月22日). “[ニュースの深層] 円安を批判するのは﹁予測を誤ったエコノミスト﹂と﹁消費増税の悪影響を隠したい人たち”. 現代ビジネス 2014年9月22日閲覧。

(四)^ 伊藤元重 (2009年3月10日). “アジアに広げる円高メリット”. PHPビジネスオンライン 衆知. オリジナルの2013年5月1日時点におけるアーカイブ。 2012年2月11日閲覧。

(五)^ ab“COLUMN-︹インサイト︺円高イコール交易条件改善は事実でない、輸出産業の受けた被害=エコノミスト 岡田氏”. ロイター日本語ニュース. (2009年2月10日) 2010年11月30日閲覧。

(六)^ abc飯田泰之 (2009年12月21日). “﹁円高で内需拡大﹂の嘘”. PHPビジネスオンライン 衆知. オリジナルの2012年7月29日時点におけるアーカイブ。 2012年2月11日閲覧。

(七)^ 岩田規久男 2008, p. 101.

(八)^ 岩田規久男 2008, p. 100.

(九)^ 中谷巌﹃痛快!経済学﹄集英社インターナショナル、1999年3月5日。ISBN 4-7976-7001-0。

(十)^ “量的緩和、偽薬のようなもの 翁邦雄・京大教授”. 朝日新聞デジタル. (2015年1月23日). オリジナルの2015年1月24日時点におけるアーカイブ。 2015年1月23日閲覧。

(11)^ ab“円安vs原油安の経済学‥鍵は﹁交易条件﹂”. 富士通総研 (2014年12月16日). 2015年2月15日閲覧。

(12)^ 日高正裕; 藤岡徹 (2014年9月22日). “岩田元日銀副総裁‥円安は﹁自国窮乏化﹂-08年と類似”. Bloomberg 2014年9月27日閲覧。

(13)^ フライデー (2013年5月1日). “賢者の知恵 話題の本の著者に小幡 績 ﹁アベノミクス﹂は若者を苦しめる。 礼賛するわけにはいきません。”. 現代ビジネス 2013年6月8日閲覧。

(14)^ 大和総研﹃最新版 入門の入門 経済のしくみ﹄︵第4版︶日本実業出版社︿見る・読む・わかる﹀、2002年4月、144頁。ISBN 4-5340-3376-1。

(15)^ 田中秀臣︵編︶ 2013, pp. 56–57.

(16)^ 高橋洋一 (2014年9月29日). “[ニュースの深層] 消費増税で総理の﹁ちゃぶ台返し﹂はあるか?﹁地方創生国会﹂の経済再生論議に期待する”. 現代ビジネス 2014年9月29日閲覧。

(17)^ 村上尚己 (2014年11月3日). “インフレが日本を救う 円安が輸出増につながらない本当の理由”. 東洋経済オンライン 2014年11月5日閲覧。

(18)^ 村上尚己 (2014年9月25日). “コラム‥さらなる円安が景気回復を後押しする訳=村上尚己氏”. ロイター日本語ニュース 2014年9月27日閲覧。

(19)^ “クルーグマン教授・独白﹁日本経済は、世界の良きモデルになる﹂︻1︼ノーベル賞経済学者が安倍総理に直訴”. プレジデント・オンライン. (2015年1月2日)

(20)^ 田中秀臣︵編︶ 2013, p. 78.

(21)^ 原田泰 & 大和総研 2009, p. 19.

(22)^ “さらに金融緩和を、国債まだ買える 原田泰・早大教授”. 朝日新聞デジタル. (2015年1月21日). オリジナルの2015年1月21日時点におけるアーカイブ。

(23)^ 岩田規久男﹃﹁不安﹂を﹁希望﹂に変える経済学﹄PHP研究所、2010年6月23日、235頁。ISBN 978-4-569-79061-9。

(24)^ 田中秀臣 2010, pp. 228–229.

(25)^ 田中秀臣﹃雇用大崩壊 失業率10%時代の到来﹄日本放送出版協会︿生活人新書 283﹀、2009年3月10日、35頁。ISBN 978-4-14-088283-2。

(26)^ 若田部昌澄 (2010年9月21日). “日銀よ、大胆な円高対策を”. PHPビジネスオンライン 衆知. オリジナルの2013年5月1日時点におけるアーカイブ。 2012年2月12日閲覧。

(27)^ ab“リスク回避がもたらす円買い意欲 借金大国の通貨が買われる理由”. JBpress. Financial Times. (2010年7月14日). オリジナルの2010年7月16日時点におけるアーカイブ。 2011年7月20日閲覧。

(28)^ “今は昔、﹁有事のドル買い﹂”. ウォール・ストリート・ジャーナル日本版. (2011年3月1日). オリジナルの2013年8月28日時点におけるアーカイブ。 2011年8月12日閲覧。

(29)^ 松原聡﹃日本の経済﹄ナツメ社︿図解雑学シリーズ﹀、2000年11月、206頁。ISBN 4-8163-2878-5。

(30)^ 川村雄介︵監修︶﹃日本の金融﹄︵改訂新版・第2版︶ナツメ社︿図解雑学シリーズ﹀、2007年11月、132頁。ISBN 4-8163-4361-X。

(31)^ “インフレが日本を救う1ドル110円以上の円安時代は来るのか”. 東洋経済オンライン. (2014年9月22日) 2014年9月22日閲覧。

(32)^ 森永卓郎﹃﹁騙されない!﹂ための経済学 モリタク流・経済ニュースのウラ読み術﹄PHP研究所︿PHPビジネス新書﹀、2008年4月18日、167頁。ISBN 4-5696-4897-5。

(33)^ abc田村正之 (2010年6月21日). “ユーロ相場で考える﹁為替=国力説﹂の“幻想” 外貨投資の誤解︵2︶”. 日本経済新聞 2011年7月20日閲覧。

(34)^ 原田泰 & 大和総研 2009, p. 16.

(35)^ 原田泰 & 大和総研 2009, p. 21.

(36)^ 高橋洋一﹃日本経済の真相﹄中経出版、2012年2月。ISBN 4-8061-4300-6。[要ページ番号]

(37)^ ab安達誠司 (2014年3月20日). “講座‥ビジネスに役立つ世界経済︻第38回︼﹁円安レジーム﹂と﹁円高シンドローム﹂のせめぎ合い”. 現代ビジネス

(38)^ 田中秀臣 2010, p. 231.

(39)^ 田村正之 (2011年8月9日). “円高で﹁ドル金利差30年分が帳消し﹂偶然か”. 日本経済新聞

(40)^ 野口悠紀雄 (2008年9月16日). “円高なくして成長なし”. PHPビジネスオンライン 衆知. オリジナルの2013年5月1日時点におけるアーカイブ。 2012年2月11日閲覧。

(41)^ abc片岡剛士 (2010年10月13日). “円高は経済政策の失敗が原因だ” 2013年3月23日閲覧。

(42)^ 田村正之 (2010年5月24日). “高金利通貨はずっと上昇する? 外貨投資の誤解︵1︶”. 日本経済新聞 2011年7月20日閲覧。

(43)^ “外国法人等の株式保有比率は、前年度比プラス0.7ポイントと2年連続の上昇となった。” (PDF). 株式分布状況調査. 東京証券取引所. 2011年12月18日時点のオリジナルよりアーカイブ。2011年7月22日閲覧。

(44)^ “海外投資家の日本株売買シェア/2010年度”. 日本経済新聞: 朝刊. (2011年4月8日)

(45)^ “投資部門別 株式売買状況 東証第一部 [金額]” (PDF). 東京証券取引所. 2011年12月18日時点のオリジナルよりアーカイブ。2011年7月22日閲覧。

(46)^ ab山崎元 (2010年6月2日). “ショックに弱い日本株はいまこそ﹁買い﹂だ ギリシャ危機でまたまた下げ率ナンバー1”. 現代ビジネス 2011年8月15日閲覧。

(47)^ 田村秀男 (2011年1月26日). “日本株出遅れはウソ、ドル・ベースで米国株と同じく回復”. 田村秀男の経済がわかれば、世界が分かる. 2011年6月17日時点のオリジナルよりアーカイブ。2011年8月11日閲覧。

(48)^ 高橋洋一 (2011年8月8日). “10円円高になると日経平均は1100円下がる現実を見よ”. 現代ビジネス (講談社) 2011年8月15日閲覧。

(49)^ 小幡績 (2011年3月7日). “日本に関する﹁ディカップリング﹂論は正しいか!?――外国人投資家の日本株買い(1)”. 東洋経済オンライン (東洋経済新報社). オリジナルの2011年6月28日時点におけるアーカイブ。 2011年7月20日閲覧。

(50)^ 山独活継二 (2011年5月25日). “継続する外国人の日本株買い 主役は欧米からアジアマネーに”. ダイヤモンド・オンライン 2011年7月22日閲覧。

(51)^ “日本株、外国人が29週連続で買い 最長記録さらに更新”. MSN産経ニュース. (2011年5月26日) 2011年7月22日閲覧。[リンク切れ]

(52)^ “マネー増加率は150カ国中最低”. TOPインタビュー. FNホールディング (2012年11月26日). 2013年3月31日閲覧。

(53)^ “仲値”. 外為で資産運用!空飛び猫の外為情報. 外為用語の解説集. 2011年8月8日閲覧。

(54)^ “仲値とは”. iFinance. 金融経済用語集. エフ・ブイ・ゲート. 2011年8月8日閲覧。

(55)^ 塚本三吉︵編︶﹃経済学辞典﹄ 上、改造社︿経済学全集 第56巻﹀、1932年、113頁。全国書誌番号:46084714。"当時100円 = 49ドル7/8であった。"。︵﹁外国為替相場﹂の項︶

(56)^ 吉野俊彦﹃円とドル﹄日本放送出版協会︿NHKライブラリー No.24﹀、1996年3月1日。ISBN 4-14-084024-2。

(57)^ 三上隆三﹃円の誕生 近代貨幣制度の成立﹄講談社︿講談社学術文庫﹀、2011年1月14日︵原著1989年︶。ISBN 978-4-06-292030-8。

(58)^ 戦間期日本の為替レート変動と輸出―1930年代前半の為替レート急落の影響を中心に― 畑瀬真理子、金融研究、p.99, p.100図表2、日本銀行金融研究所、2002年6月

(59)^ 岩見隆夫﹃あのころのこと 女性たちが語る戦後政治﹄毎日新聞社、1993年9月、223-235頁。ISBN 4-620-30953-2。

(60)^ ab文藝春秋 1988, pp. 112–118.

(61)^ 原田泰 (201010-07). “円高対策なのか、円高後対策なのか”. 大和総研グループ. 2011年8月18日閲覧。

(62)^ ab田中泰輔 (2011年3月30日). “震災後の円高は誤解が原因FXの損切りが最高値更新招く”. ダイヤモンド・オンライン 2011年8月14日閲覧。

(63)^ ab“史上最高値を更新した円高と2つの大震災”. ケン・ミレニアム (2011年3月17日). 2011年8月15日閲覧。[リンク切れ]

(64)^ “東日本大震災、金融市場にも大きな影響‥識者はこうみる”. ロイター日本語ニュース. (2011年3月14日) 2011年8月14日閲覧。

(65)^ “円、半年ぶり85円台 主要通貨に独歩安”. 朝日新聞. (2011年4月7日). オリジナルの2011年4月10日時点におけるアーカイブ。 2011年4月7日閲覧。

(66)^ “円高‥﹁国内産業の空洞化﹂に危機感 円売り単独介入”. 毎日新聞. (2011年8月4日) 2011年8月14日閲覧。[リンク切れ]

(67)^ “政府は理由なき為替変動あれば介入、当面は政府の姿勢が投機筋に影響=与謝野経財相”. ロイター日本語ニュース. (2011年8月4日) 2011年8月14日閲覧。

(68)^ “米国債、初の格下げ=財政懸念で﹁ダブルAプラス﹂-世界経済に悪影響も・S&P”. 時事ドットコムニュース. (2011年8月6日) 2011年8月11日閲覧。[リンク切れ]

(69)^ 長谷川敏郎 (2018年2月4日). “日本株1年超ぶり下落率、米国ショック直撃-金利高警戒し全業種安い”. Bloomberg 2018年2月8日閲覧。

(70)^ “円140円台に下落、24年ぶり円安水準更新︵写真=共同︶”. 日本経済新聞 (2022年9月1日). 2022年9月1日閲覧。

参考文献[編集]

●岩田規久男﹃景気ってなんだろう﹄筑摩書房︿ちくまプリマー新書94﹀、2008年10月。ISBN 4-4806-8798-X。 ●田中秀臣﹃デフレ不況 日本銀行の大罪﹄朝日新聞出版、2010年5月。ISBN 4-0233-0813-7。 ●田中秀臣︵編︶、浜田宏一ほか﹃日本経済は復活するか﹄藤原書店、2013年10月。ISBN 978-4-89434-942-1。 ●原田泰、大和総研﹃新社会人に効く日本経済入門﹄毎日新聞社︿毎日ビジネスブックス﹀、2009年3月。ISBN 4-6205-3018-2。 ●文藝春秋﹃文藝春秋にみる昭和史﹄ 第二巻、文藝春秋、1988年2月。ISBN 4-16-362640-9。関連項目[編集]

外部リンク[編集]

- 外国為替及び外国貿易法 - e-Gov法令検索

- 田村正之 (2010年5月24日). “高金利通貨はずっと上昇する? 外貨投資の誤解(1)”. 日本経済新聞

- 田村正之 (2010年6月21日). “ユーロ相場で考える「為替=国力説」の“幻想” 外貨投資の誤解(2)”. 日本経済新聞

- 田村正之 (2010年8月30日). “本当に15年ぶりの円高? 外貨投資の誤解(6)”. 日本経済新聞

| Yahoo!ファイナンス: | 豪ドル 加ドル スイスフラン ユーロ 英ポンド 米ドル |

- 10年長期為替チャート