出典: フリー百科事典『ウィキペディア(Wikipedia)』

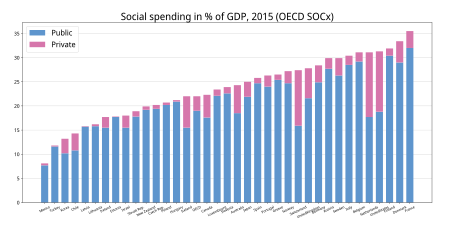

OECD各国のGDPにおける社会的支出割合(公費および私費)[1]

OECD各国のGDPにおける社会的支出割合(公費および私費)[1]

OECD各国のGDPにおける社会的支出割合(%、種類別)[2]

OECD各国のGDPにおける社会的支出割合(%、種類別)[2]

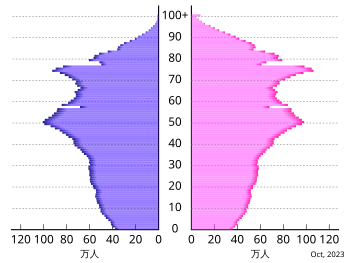

日本の人口ピラミッド

日本の人口ピラミッド

日本の福祉︵にほんのふくし、英語: Welfare in Japan︶は厚生労働省が所管しており、2015年の社会的支出のGDP比は総純社会支出は23.5%、うち純私的支出は2.8%︵義務的‥0.4%、自発的‥2.4%︶であった[1]。2021年度日本の社会保障給付費は過去最高138兆 7,433億円に膨張しており[3][4]、そのうち高齢者関係は83兆4,322億円[5]で60.1%︵内訳‥年金56兆3,136億円40.6%、医療費‥15兆 7,292億円11.3%︶となっている[6]。別のデータではOECDの場合は、2020年で約36.0%︵公的支出と義務的私的社会支出を合わせた時の社会保障支出全体に対する割合︶[7]、国立社会保障・人口問題研究所の統計では、2021年度は約34.1%であり[8]、日本の社会保障支出は65歳以上の高齢者に集中している。

日本で高齢者医療費増大した背景として、1960年代に東京の美濃部知事など革新自治体が全国に続々と誕生し、老人医療費無料化が彼等の支持獲得の材料にされて導入されたことにある。﹁予防と健康管理﹂は顧みられなかった老人医療費無償化は社会的入院などを招き、病院のサロン化を招いた。そして、高齢者の加入者が多い国民健康保険の財政が窮迫した。そして、1972年には2県を除いた都道府県が無償化を導入した。全国(残り2県)での導入を求める国民の声に押された日本政府は翌1973年に全国の高齢者医療費無料化にした[10][11]。

また、高齢者分野を含めた全体の総純社会的支出のGDP比︵2020年、自発的社会支出は2019年︶は、公的および私的な社会的支出を合算した上で、直接税︵所得税および社会保障拠出︶、現金給付に対する消費の間接税、並びに社会的目的のための減税の影響も含んだ値である。それらの税を考慮しない場合は、公的支出︵一般政府中央、地方政府、社会保険によって資金の流れがコントロールされる社会支出︶は24.9%、私的支出︵私的部門により運営される団体によって資金の流れがコントロールされる社会支出︶は0.4%︵義務的‥0.4%、自発的‥2.6%︶である。

2021年度の社会保障給付額に対して、国民所得︵NNI︶395.8兆円[12] であり、国民所得比で35.1%となっている。これは国民1人当たりの社会保障給付費は110万5,500円、1世帯当たりで261万8,300円に相当する[13][14]。

日本の福祉レジームについて厚生労働白書では﹁エスピン=アンデルセンは、日本の現状の福祉システムは、自由主義レジームと保守主義レジーム双方の主要要素を均等に組み合わせているが、いまだ発展途上であり、独自のレジームを形成するかどうかについては結論を留保している﹂と述べられている。

日本の一般政府歳出(%, 2019年)[16]

経済業務 (9.5%)

環境保護 (2.9%)

その他 (2.7%)

OECD分類による項目一覧[編集]

日本の社会的支出(公的社会支出+義務的私的社会支出)

(OECD各国との比較、2020年)[7]

|

支出額 |

GDPに

占める割合 |

政府一般歳出に

占める割合

|

| 高齢者 |

48兆7,975億円 |

9.1% |

26.3%

|

| 遺族 |

6兆4,199億円

|

1.2% |

3.5%

|

| 障害者 |

6兆6,020億円 |

1.2% |

3.6%

|

| 保健 |

55兆9,026億円 |

10.4% |

30.1%

|

| 家族 |

10兆7,536億円 |

2.0% |

5.8%

|

| 積極的労働政策 |

4兆202億円 |

0.7% |

2.2%

|

| 失業 |

1兆2,717億円 |

0.2% |

0.7%

|

| 住宅 |

6,048億円 |

0.1% |

0.3%

|

| その他 |

1兆9,878億円 |

0.4% |

1.1%

|

| 総計 |

136兆3,600億円 |

25.3% |

73.4%

|

| (参考)OECD平均 |

N/A |

21.5% |

51.3%

|

国立社会保障・人口問題研究所 2013による。

- 高齢

- 遺族

- 障害者

- 保健

- 家族

- 積極的労働市場政策

- 雇用保険等:職業紹介事業等実施費、教育訓練給付、職業能力開発強化費、高齢者雇用安定・促進費、障害者等職業能力開発支援費、若年者等職業能力開発支援費等

- 失業

- 住宅

- その他

日本の社会福祉の最初期のものとしては、6世紀に伝来した仏教の教えに基づいた聖徳太子の﹁悲田院﹂などの救済施設があり、律令時代には天皇による賑恤︵賑給︶制度も存在した。 その後も源頼朝による未納年貢免除措置や賑給、北条泰時による領民救済、武田信玄や上杉謙信による租税免除、熊本藩主細川重賢や米沢藩主上杉治憲の農村復興策などに代表されるような各地領主による仁政諸施策が推奨された[17]。江戸時代には﹁無告の窮民﹂への援助を君主の義務とする救済論が貝原益軒、荻生徂徠、山鹿素行ら儒学者によって体系化し、浮浪者の収容保護など窮民政策が具体化した[17]。

日本の近代国家としての福祉政策は、明治時代の﹁恤救規則﹂を皮切りに大正時代から昭和初期にその発展が見られるが、当時は、貧民や弱者に対しては慈善的・救貧的・恩賜的要素が強く、その他の国民に対しては富国強兵としての要素が強かった。

明治初期に福祉の基礎と貧民や弱者の保護の為の福祉組合と救貧組合と相互扶助組合が作られたが当時の日本人は理解を示さず、明治の終わりごろには治安警察法の厳しい取締り、活動が小さく行われた。国家の責務として、本格的に始まったのは第二次世界大戦後で、まずは敗戦処理として始まった。まず復員軍人や遺族の経済問題に対処するため生活保護法が作られ、続いて戦争孤児のため児童福祉法が制定、児童養護施設が次々と民間でつくられた。次に傷痍軍人などを救済するため1950年に身体障害者福祉法が施行されるなど、福祉政策として確立していくようになる。以上の3つの法律を﹁福祉三法﹂と呼ぶ。その後1960年代に現在の知的障害者福祉法、老人福祉法、母子福祉法︵のちの母子及び父子並びに寡婦福祉法︶が制定された。これらを併せて﹁福祉六法﹂と呼ぶ。

本格的な少子高齢社会を背景に1997年に児童福祉法が改正、2000年には、高齢者向けの保健・福祉サービスを統合した介護保険法が施行され、児童福祉や高齢者福祉サービスを皮切りに福祉政策はこれまでの措置制度から契約中心の制度へと大きく転換し、2006年には障害者自立支援法が施行されることとなったが、一連の改革を﹁社会福祉基礎構造改革﹂と呼んでいる。

戦前・戦中[編集]

日本の社会保障は、第二次世界大戦前にドイツのオットー・フォン・ビスマルクの社会政策にならい社会保険制度が作られた[18]。

医療保険

日本で最初の社会保険は、1922年に施行された健康保険法である。また、農村に対する救済策として1938年に国民健康保険法が制定された。

年金

古くは明治時代から、官吏や軍人に対する恩給、官業労働者に対する退職年金があったが、民間労働者に対する公的年金制度はなかった。1941年には、肉体労働者︵ブルーカラー︶を対象とした労働者年金保険法が創設され、これは前年に発足した船員保険の年金制度とともに、最初の民間労働者を対象とする年金制度であった。

明治後半から昭和にかけて、日本の産業経済の形態が近代化した。それに伴い資本主義体制のもとでは必然的に発生してくる貧富の差の拡大、経済不況による失業者の増大等々の内部矛盾を和らげるため、つまり階級妥協を図る面から、労働者の生活安全対策として社会保険の必要性が高まり、労働者を対象に健康保険制度が創設された。

1922年に施行された健康保険法は、大企業[注釈 2]においてそれぞれ独立した基金で運営される健康保険組合による組合管掌保険制度 と、それ以外の企業の労働者を対象として政府が一つの基金で運営する政府管掌健康保険制度 の二つから成り立っていた。

この健康保険制度により、民間企業の共済組合が営んできた傷病給付は健康保険組合に吸収されることになった。いっぽう公共部門の共済組合は、この制度とは独立に医療保険業務を継続した。

この健康保険制度は、1934年の健康保険法改正を経て、多くの零細企業労働者までを被保険者としてカバーした。しかしながら、大企業の労働者か中小企業の労働者かによって適用される保険制度が異なっていたほか[20]、大企業労働者も企業ごとの健康保険組合によって、保険料や給付水準が異なるものであった。このように、官と民、企業ごとに分断された保険制度は、第二次世界大戦後も続いており、日本の社会保険制度の特徴となっている。

1940年には健康保険法の対象外だった本社職員等を対象に職員健康保険が実施されたが、1942年の健康保険法改正により翌1943年から健康保険に統合された。1938年から実施された国民健康保険制度は、労働者以外の住民を対象とし、当時の農村漁村不況対策の一環として発足した。もともと、日本の農村漁村の衛生状態は悪く、疾病も多発する状態にあったが、1929年に始まる世界恐慌は、地域住民を非常に不安な状態にした。その対策として国民健康制度が企画され、幾多の曲折の後実現した。さらに1944年には対象を職員や女子にも拡大する形で厚生年金保険法が制定された。

この頃は、日中戦争が起こり日本が戦争体制に突入した時期でもあり、本来の目的とは別に、兵力供給源である 農村漁村の保健対策としての戦時政策の側面もあった。

日本国憲法の理念[編集]

第二次世界大戦後に緊急対策として求められたのは、引揚者や失業者などを中心とした生活困窮者に対する生活援護施策と劣悪な食糧事情や衛生環境に対応した栄養改善とコレラ等の伝染病予防だった。1946年に生活保護法が制定され、不完全ながらも国家責任の原則、無差別平等の原則、最低生活保障の原則という3原則に基づく公的扶助制度が確立された。

1946年に制定された日本国憲法第25条においては社会保障が以下のように記され、生存権の根拠とされている。

一、すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

二、国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

日本国憲法の理念に基づき、各分野における施策展開の基礎となる基本法の制定や体制整備が進められ、1947年に児童福祉法、1949年に身体障害者福祉法、1950年に生活保護法の改正、1951年に社会福祉事業法が制定された。

1950年に社会保障制度審議会︵内閣総理大臣の諮問機関として 1949年に設置された︶が発表した﹁社会保障制度に関する勧告﹂中で、社会保障制度を次のように規定している。

﹃社会保障制度とは、疾病、負傷、分娩、廃疾、死亡、老齢、失業多子その他困窮の原因に対し、保険的方法又は直接公の負担において経済保障の途を講じ、生活困窮に陥った者に対しては、国家扶助によって最低限度の生活を保障するとともに、公衆衛生及び社会福祉の向上を図り、もってすべての国民が文化的社会の成員たるに値する生活を営むことができるようにすることをいうのである。﹄

﹃このような生活保障の責任は国家にある。国家はこれに対する綜合的企画をたて、これを政府及び公共団体を通じて民主的能率的に実施しなければならない。この制度は、もちろん、すべての国民を対象とし、公平と機会均等とを原則としなくてはならぬ。またこれは健康と文化的な生活水準を維持する程度のものたらしめなければならない。そうして一方国家がこういう責任をとる以上は、他方国民もまたこれに応じ、社会連帯の精神に立って、それぞれその能力に応じてこの制度の維持と運用に必要な社会的義務を果さなければならない。﹄

— ﹃社会保障制度に関する勧告﹄︵PDF︶︵レポート︶社会保障制度審議会、昭和25-10-16。https://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/syakaifukushi/1.pdf。

またGHQ答申を受け、総理府には首相所属の諮問機関として社会保障制度審議会が設置され、﹁内閣総理大臣及び関係各大臣は、社会保障に関する企画、立法又は運営の大綱に関して、あらかじめ、審議会の意見を求めなければならない﹂と定められた[22]。

労災保険と雇用保険の創設[編集]

1947年に労働基準法が制定され、業務上の災害について事業主の補償義務を明確にし、さらに労働者災害補償保険法が制定されて健康保険と屋外労働者を対象とする労働者災害扶助責任保険により保護されていた労働者の業務上の災害については、労働者災害補償保険制度︵労災保険︶として独立した。また、終戦による失業者の増大により、失業者の生活を安定させ、社会的混乱を防ぐ必要から1947年に失業保険法および失業手当法が制定された。その後、雇用構造の改善、労働者の能力開発・向上その他労働者の福祉の増進のために、1975年に雇用保険法が施行され、失業保険法は廃止された。

国民皆保険・皆年金の確立[編集]

国民健康保険制度は、戦時中は相当の普及をみたが、戦後、財政事情の悪化に伴って多くの市町村で休廃止されていた。1955年頃は、農業、自営業などに従事する人々や零細企業従業員を中心に、国民の約3分の1に当たる約3000万人が医療保険の適用を受けない無保険者だった。しかし1955年に始まった大型景気により日本の経済は本格的な経済成長過程に入り、急速に成長を遂げ国民生活も向上していく。このため、1957年度から4ヶ年計画により全市町村に普及せしめることとし、1961年に完全普及されてユニバーサルヘルスケア︵国民皆保険︶が達成された。

労働者年金保険制度についても、1944年に厚生年金保険に改称され対象が職員や女子にも拡大された。戦後、家族制度の動向や老齢人口の増加等を背景に地域住民に対する年金制度の要望が高まり、1959年に国民年金法が制定され、1961年に国民年金制度が発足し、国民皆年金が確立された。さらに、1985年に高齢化社会においても健全で安定した年金制度を樹立するための抜本的改革が行われ、国民年金は国民共通の基礎年金を支給する制度に改められた。

革新自治体による高齢者無償化と拡大[編集]

1967年の東京都知事選挙で、社会党と共産党は美濃部亮吉、自民党と民社党は松下正寿を候補とし、美濃部が当選した[23]。東京の美濃部知事などを筆頭に革新自治体が日本全国に誕生し、﹁老人医療費無料化﹂政策は彼等の﹁支持を集めるための格好の材料﹂となった[24][25]。1969年に秋田県と東京都で最初に高齢者医療費無償化された[26]。

1972年時点で2県以外で高齢者医療費が無償化された[26][25]。NHK教育テレビの﹃ハートネットTV﹄によると、本来は老人医療費無料化の両輪であった﹁予防と健康管理﹂が置き去りにされたことで、社会的入院の問題を引き起こし、高齢者医療費の増大を招く原因になったと指摘している[24]。

革新自治体が始めた老人医療費無料化(高齢者医療費無償化)に対して、日本政府や自民党は﹁枯れ木に水をやるようなものだ﹂と批判していた[27]。しかし、1971年の総理府が実施した﹁老人問題に関する世論調査﹂における﹁老人の生活と健康を守るために国の施策として一番力をいれてもらいたい﹂中でも、老人医療費無料化が44%で1位の世論となっていた[26] 。このような方針転換を迫られる状況に、当時の日本政府(自民党)は危機感を抱いた[26][28]。

自民党の危機感・福祉元年[編集]

革新自治体の誕生と躍進、参議院での保革伯仲国会などの当時の政治状況への危機感から、

田中角栄内閣は1973年を福祉元年と位置づけ、社会保障の大幅な制度拡充を実施した。

国民の声に押され[24]、田中角栄内閣にて改正老人福祉法を1972年6月の国会で成立させ、高齢者医療費無償化を全国化させた(翌1973年1月施行)[25][28]。しんぶん赤旗は、1969年の美濃部都知事の﹁老人医療無償化﹂が革新自治体で広がり、各地でも住民運動が起きたおかげて、日本国における老人医療無料制度を1973年12月に勝ち取ったと報道している[30]。権丈善一慶應義塾大学商学部教授は高齢者医療費無償化を﹁歴史的失策﹂﹁歪みをもたらす政策﹂であると批判的だが、革新自治体から老人医療の負担率引き下げや無料化が進められ、自民党は導入した時は、高齢者医療費無償化未実施の都道府県が2県のみとなった1972年6月時点であるため、﹁だから自民党を責めることもできない。﹂と述べている[25]。大蔵省や厚生省などは反対していたが、当時の世論やマスコミ、学者など幅広く、賛同していた。﹁老人医療費を無料にすると、病室が患者であふれる﹂という大蔵省︵現財務省︶の反対意見を、1972年1月12日の朝日新聞は﹁変な言い訳﹂と切って捨てている[28]。1972年2月2日参議院本会議において、公明党の二宮文造参院議員は日本政府が医療無償化議論をしだしたことについて、﹁飛躍的拡充どころか、これまでの施策の立ちおくれを追認したに過ぎない﹂と批判をしている。厚生省官僚らは高齢者医療費無償化前後の当時について、﹁結果的に政治サイドの要求も強くて、スタートした﹂﹁高度成長時代をバックにした、迎合福祉の最初﹂﹁保険局はもともと無料化に反対していましたが、政治的に押し切られた﹂などと振りかえっている[28]。

実行された具体的内容として、老人医療費無料制度の創設︵70歳以上の高齢者の自己負担無料化︶、健康保険の被扶養者の給付率の引き上げ、高額療養費制度の導入、年金の給付水準の大幅な引き上げ、物価スライド・賃金スライドの導入などが挙げられる。

1973年︵昭和48年︶4月1日施行の老人福祉法に基づいて、全国でも満70歳以上の老人医療費は全額公費負担となり[31]、満70歳以上の自己負担はゼロ(無料)となった[33]。高齢者医療費無償化は、﹁病院のサロン化﹂や過剰診療などモラルハザード問題が起き、さらに高齢化の進展と医療の高度化により、国民健康保険の財政悪化が問題となった[25]。病院経営側が高齢者をわざと集め、不必要医療をすることで診療報酬を得る﹁老人病院﹂まで登場した[35][36]。

第一次石油危機を契機とした先進諸国が低成長以降、税収が減少し、社会保障の抑制の必要性がされるようになる。下記のように高齢者への無償福祉や低額福祉導入後、先進諸国における人口の急激な高齢化・少子化は社会保障の役割と規模の拡大によって社会保障費が増大し続けている。

日本の社会保障給付費の推移[4][37]

| 年度 |

金額 |

国民所得比

|

| 1980年 |

24兆9290億円 |

12.23%

|

| 1985年 |

35兆6894億円 |

13.70%

|

| 1990年 |

47兆4238億円 |

13.67%

|

| 1995年 |

64兆9918億円 |

17.10%

|

| 2000年 |

78兆4062億円 |

20.10%

|

| 2005年 |

88兆8529億円 |

23.89%

|

| 2010年 |

105兆3647億円 |

28.89%

|

| 2015年 |

116兆8133億円 |

29.75%

|

| 2020年 |

132兆2,149億円 |

35.22%

|

| 2021年 |

138兆7,433億円 |

35.04%

|

2025年

(2018年の予測[38][注釈 3])

|

140兆8000億円 |

|

2040年

(2018年の予測)

|

188兆5000億円 |

|

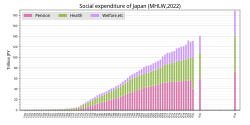

日本の社会的支出(兆円)。緑は医療、赤は年金、紫はその他[39] 日本の社会的支出(兆円)。緑は医療、赤は年金、紫はその他[39]

|

社会保障給付費の対GDP比は、2018年度の21.5%︵名目額121.3兆円︶から、2025年度に21.7%~21.8%︵同140.2~140.6兆円︶となる。その後15年間で2.1%~2.2%ポイント上昇し、2040年度には23.8%~24.0%︵同188.2兆円~190.0兆円︶となる[38]。

社会保障負担の対GDP比は、2018年度の20.8%︵名目額117.2兆円︶から、2025年度に21.5%~21.6%︵同139.0兆円~139.4兆円︶となり、2040年度は23.5%~23.7%︵同185.6~187.3兆円︶へと上昇する。

その内訳をみると、保険料負担は2018年度の12.4%︵同70.2兆円︶から、2025年度に12.6%︵同81.2兆円~81.4兆円︶となり、2040年度には13.4%~13.5%︵同106.1兆円~107.0兆円︶へと上昇、公費負担は2018年度の8.3%︵同46.9兆円︶から、2025年度に9.0%︵同57.8兆円~58.0兆円︶となり、2040年度には10.1%~10.2%︵同79.5兆円~80.3兆円︶へと上昇する。︵﹁2040年を見据えた社会保障の将来見通し︵議論の素材︶﹂︵2018年5月厚生労働省推計︶[38] の﹁計画ベース・経済ベースラインケースによる﹂のケースによる︶。

保障制度の見直し[編集]

1973年秋にオイルショックが勃発し、原油価格の高騰がインフレを招き企業収益を圧迫し、高度経済成長時代の終焉をもたらした。また、低成長化による税収減と同時に、インフレに対して給付水準を合わせていくため社会保障関係費が急増したため、財界︵特に第二次臨時行政調査会の﹁増税なき財政再建﹂や﹁日本型福祉社会論﹂︶や大蔵省からの抑制圧力が加わった。自民党政権は、選挙への影響を考慮して当初は﹁見直し論﹂を抑え込んでいたものの、1980年の衆参同日選挙での自民党の大勝を受けて、安定成長への移行及び国の財政再建への対応、将来の超高齢化へ適合するよう、社会保障制度の見直しが行われた。

1982年に老人保健制度が創設され、老人医療費に関して公費負担から社会保険への転換が行われ、患者本人の一部負担導入や全国民で公平に負担するための老人保健拠出金の仕組みが導入された。1984年には健康保険の本人負担を1割に引き上げ、退職者医療制度を導入した。1985年には全国民共通の基礎年金制度が導入される一方で給付水準が引き下げられた。

少子高齢化への対応[編集]

日本は諸外国に比べ高齢化のスピードが速く、高齢化社会の定義である高齢化率7%からその倍の14%になるまでわずか24年︵1970年 - 1994年︶であったため、高齢者の介護問題が老後最大の不安要因として認識された。また、1989年の合計特殊出生率がひのえうまの年を下回り、戦後最低となったことは﹁1.57ショック﹂と呼ばれた。

1989年のゴールドプラン、1994年の新ゴールドプラン及びエンゼルプラン、1995年の障害者プラン、2000年の新エンゼルプランにより保健福祉サービスの基盤が図られた。

日本の人口︵年齢構成別︶の推移、および将来予想

日本の高齢化のスピードが速かったことから、高齢者の介護問題が老後最大の不安要因として認識されて、2000年に介護保険制度が創設され、老人福祉と老人医療に分かれていた高齢者の介護制度を社会保険の仕組みで再編成した。介護保険は、老人福祉と老人医療に分かれていた高齢者の介護制度を社会保険の仕組みで再編成したものであり、世界的にもドイツに続く創設であった。従来の社会福祉は、行政機関がサービス実施の可否、サービス内容、提供主体等を決定する措置制度の考え方であるのに対し、介護保険制度は、サービス利用者を中心に据えた利用者本位の考え方であり、利用者とサービス事業者が契約によりサービスを行う契約制度である。介護保険を契機に、障害福祉サービスや保育サービスも措置制度から契約制度へと考え方や仕組みが変更されてきている。

日本の人口︵年齢構成別︶の推移、および将来予想

日本の高齢化のスピードが速かったことから、高齢者の介護問題が老後最大の不安要因として認識されて、2000年に介護保険制度が創設され、老人福祉と老人医療に分かれていた高齢者の介護制度を社会保険の仕組みで再編成した。介護保険は、老人福祉と老人医療に分かれていた高齢者の介護制度を社会保険の仕組みで再編成したものであり、世界的にもドイツに続く創設であった。従来の社会福祉は、行政機関がサービス実施の可否、サービス内容、提供主体等を決定する措置制度の考え方であるのに対し、介護保険制度は、サービス利用者を中心に据えた利用者本位の考え方であり、利用者とサービス事業者が契約によりサービスを行う契約制度である。介護保険を契機に、障害福祉サービスや保育サービスも措置制度から契約制度へと考え方や仕組みが変更されてきている。

また、厚生年金の支給開始年齢の引き上げや医療費の患者負担の引き上げが行われた。

福祉の供給主体[編集]

福祉に関わる資格[編集]

国家資格(国が定めたカリキュラムとトレーニングを積んだ後に国家試験受験資格が与えられて、国家試験に合格した者のみ与えられる資格)

公的資格

学歴、実務経験は問わず受験できる試験、資格もあるが介護支援専門員は一定の条件を満たさなければ受験資格の発生しない資格もある。なお、厚生労働省による介護職員の研修体系見直しで『介護職員基礎研修』と『訪問介護員1級養成研修』は2012年度末で廃止され、改正社会福祉士及び介護福祉士法で導入される『実務者研修』に一本化された。

任用資格(教育機関で特定の科目を履修するか、一定の実務経験があれば自然に発生する資格だが、実際に業務をおこなう際にしか発動しない資格)

日本の社会保障給付費の推移[4][37]

| 年度 |

金額 |

国民所得比

|

| 1980年 |

24兆9290億円 |

12.23%

|

| 1985年 |

35兆6894億円 |

13.70%

|

| 1990年 |

47兆4238億円 |

13.67%

|

| 1995年 |

64兆9918億円 |

17.10%

|

| 2000年 |

78兆4062億円 |

20.10%

|

| 2005年 |

88兆8529億円 |

23.89%

|

| 2010年 |

105兆3647億円 |

28.89%

|

| 2015年 |

116兆8133億円 |

29.75%

|

| 2020年 |

132兆2,149億円 |

35.22%

|

| 2021年 |

138兆7,433億円 |

35.04%

|

2025年

(2018年の予測[38][注釈 3])

|

140兆8000億円 |

|

2040年

(2018年の予測)

|

188兆5000億円 |

|

|

|

社会保障給付費の対GDP比は、2018年度の21.5%︵名目額121.3兆円︶から、2025年度に21.7%~21.8%︵同140.2兆円~140.6兆円︶となる。その後15年間で2.1%~2.2%ポイント上昇し、2040年度には23.8%~24.0%︵同188.2兆円~190.0兆円︶となる[38]。

社会保障負担の対GDP比は、2018年度の20.8%︵名目額117.2兆円︶から、2025年度に21.5%~21.6%︵同139.0兆円~139.4兆円︶となり、2040年度は23.5%~23.7%︵同185.6兆円~187.3兆円︶へと上昇する。その内訳をみると、保険料負担は2018年度の12.4%︵同70.2兆円︶から、2025年度に12.6%︵同81.2兆円~81.4兆円︶となり、2040年度には13.4%~13.5%︵同106.1兆円~107.0兆円︶へと上昇、公費負担は2018年度の8.3%︵同46.9兆円︶から、2025年度に9.0%︵同57.8兆円~58.0兆円︶となり、2040年度には10.1%~10.2%︵同79.5兆円~80.3兆円︶へと上昇する。︵﹁2040年を見据えた社会保障の将来見通し︵議論の素材︶﹂︵2018年5月厚生労働省推計︶[38] の﹁計画ベース・経済ベースラインケースによる﹂のケースによる︶。

社会保障の収入[編集]

社会保障財源の収入総額は、2021年度ではILO基準において163兆4,389億円であり、内訳は社会保険料が46.2%、税収が40.4%、資産運用による収入が 8.8%、その他4.5%であった[43]。

項目別 社会保障財源(2021年度、ILO基準)[43]

社会保険料

75兆5,227億円(46.2%) |

被保険者拠出 |

39兆7,852億円(24.3%)

|

| 事業主拠出 |

35兆7,375億円(21.9%)

|

税

66兆 1,080億円(40.4%) |

国庫負担 |

47兆 8,337億円(29.3%)

|

| 他の公費負担 |

18兆2,743億円(11.2%)

|

| 他の収入 |

資産収入 |

14兆4,605億円(8.8%)

|

| その他 |

7兆3,477億円(4.5%)

|

| 計 |

163兆4,389億円(100%)

|

注‥

(一)ILO事務局﹁第18次社会保障費用調査﹂の分類︵他制度からの移転を除く部分︶[44]に従って算出したものである。ただし、﹁社会保障特別税﹂は我が国では存在しないため表示していない。

(二)公費負担とは、﹁国庫負担﹂と﹁他の公費負担﹂の合計である。﹁他の公費負担﹂とは、①国の制度等に基づいて地方公共団体が負担しているもの、②地方公共団体の義務的経費に付随して、地方公共団体が独自に負担をしているもの、である。ただし、国の制度等に基づかず地方公共団体が独自に行っている事業については、認可外保育所等の一部の就学前教育・保育に係る事業及び公費負担医療給付分が含まれている。

(三)﹁資産収入﹂については、公的年金制度等における運用実績により変動することに留意する必要がある。また、﹁その他﹂は積立金からの受入等を含む。

社会保障の給付[編集]

社会保障給付費は、2021年にはILO基準で138兆7,433億円で、GDP比にして25.20%であった[43]。高齢者関係は58兆 7,204億円となり同給付費の42.3%を占めている[45]。

また、OECD基準で見た場合、社会支出は全体で142兆9,802億円︵GDP比‥25.97%︶であり、高齢者関係は48兆7,809億円となり全体のの34.1%を占めている[43]。なお、OECD基準とILO基準では、前者は施設整備費など直接個人には帰着されない支出まで集計範囲に含んでいるのに対して、後者は含まれていない[43]。

日本の社会保障給付費(2021年度、ILO基準)[43]

| 分類 |

給付費 |

GDP比率

|

| 医療 |

47兆4,205億円(34.2%) |

8.61%

|

| 年金 |

55兆8,151億円(40.2%) |

10.14%

|

| その他の福祉 |

全体 |

35兆5,076億円(25.6%) |

6.45%

|

| うち、介護対策 |

11兆2,117億円(8.1%) |

2.04%

|

| 計 |

138兆7,433 億円 (100%) |

25.20%

|

社会保障関係費[編集]

政府一般会計歳出に占める医療や年金、介護、生活保護などの社会保障分野の経費。一貫して増加し続けており、財政赤字の大きな原因となっている。2022年度決算の社会保障関係費は約43.9兆円であった。

日本の一般会計 令和4年度決算(2022年)[46]

| 歳入概数

|

歳出概数

|

| 消費税 |

23兆792億円(15.0%) |

社会保障関係費 |

43兆8,680億円(33.1%)

|

| 所得税 |

22兆5,216億円(14.6%) |

地方交付税交付金等 |

17兆5,133億円(13.2%)

|

| 法人税 |

14兆9,397億円(9.7%) |

文教及び科学振興費 |

8兆6,692億円(6.5%)

|

| その他の税 |

9兆6,145億円(6.2%) |

公共事業関係費 |

8兆1,263億円(6.1%)

|

| 公債金収入 |

50兆4,789億円(32.8%) |

防衛関係費 |

5兆5,286億円(4.1%)

|

| 税外収入 |

7兆3,595億円(4.7%) |

中小企業対策費 |

3兆3,960億円(2.5%)

|

| 前年度剰余金受入 |

24兆7,535億円(16.1%) |

その他の経費 |

21兆4,141億円(16.1%)

|

|

国債費 |

23兆8,697億円(18.0%)

|

| 歳入計 |

153兆7,294億円(100%)

|

歳出計 |

132兆3,855億円(100%)

|

|

歳入増減・支出不要

次年度繰越・その他 |

21兆3,439億円

|

令和4年度一般会計における社会保障関係費の内訳(2022年)[47]

| 社会保障関係費

|

| 年金給付費(28.8%) |

12兆6,240億円

|

| 医療給付費(27.4%) |

12兆345億円

|

| 保健衛生対策費 (13.8%) |

6兆543億円

|

生活扶助等社会福祉費

5兆9,121億円(13.5%)

|

| 障害保健福祉費 |

2兆119億円

|

| 生活保護等対策費 |

1兆7,337億円

|

| 生活支援臨時特別事業費 |

8,192億円

|

| 子育て世帯等臨時特別事業費[48] |

4,918億円

|

| その他 |

8,155億円

|

| 介護給付費(7.7%) |

3兆3,574億円

|

| 少子化対策費(6.8%) |

2兆9,643億円

|

| 雇用労災対策費 (2.1%) |

9,215億円

|

| 計 |

43兆8,680億円(100%)

|

注‥

●2015年4月より﹁保育所運営費﹂及び﹁子どものための金銭の給付年金特別会計へ繰入﹂が内閣府へ移管されている。

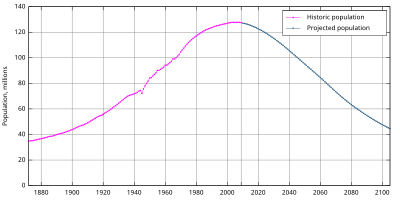

日本の人口統計。2009年現在︵1872-2009︶と将来予測︵2010-︶

1980年代後半から合計特殊出生率や経済成長率の低下で﹁社会保障の危機﹂が言われた。日本の人口の高齢化は世界で最もスピードが速いと言われ、年々増大する高齢者医療や高齢者介護や老齢年金の財源をいかに確保するかが最大の課題と言える。2016年の高齢化率は27.3%[49] まで上昇し、高齢社会白書では﹁我が国は世界のどの国も経験したことのない高齢社会を迎えている﹂と述べられている[50]。

日本の人口統計。2009年現在︵1872-2009︶と将来予測︵2010-︶

1980年代後半から合計特殊出生率や経済成長率の低下で﹁社会保障の危機﹂が言われた。日本の人口の高齢化は世界で最もスピードが速いと言われ、年々増大する高齢者医療や高齢者介護や老齢年金の財源をいかに確保するかが最大の課題と言える。2016年の高齢化率は27.3%[49] まで上昇し、高齢社会白書では﹁我が国は世界のどの国も経験したことのない高齢社会を迎えている﹂と述べられている[50]。

2009年のOECD対日審査報告では、医療制度改革に一節が割かされている。日本はGDP増加を上回るペースで医療費が増加しており、老人医療費の上昇に対して若者世代の負担を抑えながら対応するかが鍵であるとOECDは報告している。

急速な少子高齢化[編集]

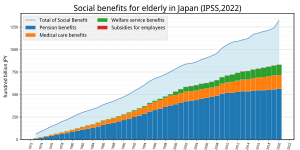

日本の福祉に占める高齢者関連支出(100億円)

日本の福祉に占める高齢者関連支出(100億円)

OECD各国の老人(65-歳)一人あたり、生産年齢(20-64歳)人口。

OECD各国の老人(65-歳)一人あたり、生産年齢(20-64歳)人口。

橙は2012年時点、茶は2050年の予想

日本はOECD諸国の中で最も少子高齢化が進んでおり、高齢者1人を現役世代2.3人で支えている︵2015年時点︶[54]。現在の社会保障給付は7割が高齢者に充てられており、人口の高齢化による給付の増加が現役世代の負担を年々増やしているため、給付と負担のバランスの確保や世代間の不公平の是正が求められている。

さらに約50年後の2050年には、少子高齢化が一層進み、65歳以上の高齢者が人口の約4割を占め、高齢者1人を1.3人で支える超高齢社会となる︵OECD諸国にで最低︶という厳しい見通しが示されている。特定の世代に過重な負担とならないよう、現役世代はもちろん、高齢世代、企業など、幅広い支え手がバランスよく負担することが必要であるとされる。評論家の伊藤剛から6歳の日本人を22歳にする16年間にかける予算より、75歳の日本人を91歳にする16年間にかける予算のほうが大きい社会への懸念が指摘されている[55]。

福祉人材の供給[編集]

介護保険法制定以降、高齢者福祉では介護支援専門員や介護福祉士、2級以上のホームヘルパーのニーズが高まっているが、労働条件が非常に劣悪︵いわゆる3K職場の代表格でもある︶であり、低賃金が故に介護人材の離職率が極めて高く、低賃金で雇えると考えられた発展途上国の外国人労働者の受け入れが始まった︵しかし、実際に経済連携協定︵EPA︶に基づく人材受け入れを開始してみると、外国人への日本語教育の負担が重いことが敬遠され、福祉分野での外国人の雇用は減少している[56]。

日本では超高齢化を反映し高齢者福祉施設は施設数が多いため、求人数も多いが、児童・障害施設は保育所を除くと施設数が少ないため求人数は少ない。特に高齢者福祉分野は民間企業が参入しやすいため、介護職や看護職の労働者派遣業が確立されたが、児童・障害分野は行政機関か社会福祉法人主体のものが多い。また、児童養護施設や児童相談所などでは配置人員の不足が指摘されている。また、介護福祉士は専門職であるにもかかわらず、他業種に比べ転職率が高いが、以下のような理由が考えられるとされる。

●入所型施設では変則勤務や夜勤、宿直が多い。また年末年始やゴールデンウィーク、お盆休みでも施設に人材は必要であるため、休暇も交替でとる。下記のような様々な問題がある割に待遇が悪い。

●雇用面では、常勤雇用が少なく、パート、アルバイトが多いことが挙げられる。これは、労働集約型であり補助金や介護報酬などに依存しているという特性上、人件費抑制やサービスを向上すべく最低基準以上の人員を雇うために非常勤の比率を高めざるを得ないからである。また、女性が多い職場のため出産、育児休業などによる代替雇用が多く、正規雇用に繋がらない場合がある。

●利用者との関係によるストレスで精神的に疲労してしまう。例えば高齢者施設では認知症、知的障害者施設では自閉症、精神障害者施設では精神障害を持つ利用者がいるが、それらの障害は、特有の行動や認知の傾向があるため、利用者と日々信頼関係を作っていくのに時間がかかり、利用者によっては暴力行為や不調、自傷・他害、持病の発作など、突発的なことに対応していくことが要求される。

●個々の職員による支援方針の違いが、職場での意見の相違となり緊張感をもたらす。また、職員の大半が福祉職という同質的集団になるため、お互いに馴れ合いになりがちな傾向もあり、人権侵害と思われる行為を指摘しにくく、閉鎖的な緊張感も存在する為と考えられる。また長く勤続する職員ほど利用者のことをよく知っているために、従来のやり方が正しいという場の空気が生まれ、新人などが問題意識を持っていても指摘しにくい土壌もある。これらの原因で、誤った支援方針に異議を唱えることが難しいとの指摘もある。

●利用者だけでなく、その家族や病院、行政機関、学校など各種関係機関との連絡調整に忙殺される。特に入所施設では、利用者と家族との関係、利用者の金銭管理に時間を割くことが多い。

●居宅訪問介護の場合、ヘルパーの移動時間が労働時間として計算される事はほとんどないため、実質的な拘束時間が実労働時間よりも遥かに長いといった事態が起こりがちな為。

日本においては1990年代に入ってから福祉や介護へのニーズが高まり、福祉系大学の新規開学や学部の新設も始まった。福祉の資格取得者が増え社会的ニーズが高まっているが、雇用や労働条件は決して高いものとは言えない。また、有資格者が増える一方ですべての有資格者の力量が十分といえず、資格取得養成課程の見直しが検討されることになった。

財源の確保[編集]

社会保障に関して国民が負担する税・保険料の総額は2006年度で82兆8,000億円であるが、2025年度には143兆円に増加するとされている。潜在的国民負担率︵租税負担率+社会保障負担率+財政赤字対国民所得比︶については、﹁骨太の方針2004﹂でその目途を50%程度としつつ、政府の規模を抑制すると閣議決定されている。また、社会保障に要する国の負担は、2007年度は、21兆円を超え国の一般歳出の半分に近付きつつあるが、約775兆円にも及ぶ巨額な財政赤字の下では、社会保障給付を賄うための公費を含め、税負担は将来世代に先送りされている。

社会保障の給付について見直しを行い、必要な給付に対する公費負担については、将来世代に先送りすることがないよう、安定的な財源を確保する必要があるとされている。今後、少子高齢化の一層の進行が見込まれており、持続的な経済社会の活性化を実現する観点から、消費税を含む税制改革をし、世代内及び世代間の負担の公平を図ることが重要であるとされる。

2012年の消費税法改正では、社会保障と少子化対策に用途が規定された。

消費税法 第一条2

消費税の収入については、地方交付税法︵昭和二十五年法律第二百十一号︶に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

経済に与える影響[編集]

日本の社会保障供出負担の推移。

日本の社会保障供出負担の推移。

青はGDPに占める比率(%)、橙は総税収に占める比率(%)。

日本の社会保障制度は、労使折半で社会保険料を負担する社会保険方式︵被用者保険︶を基本にしている。社会保障制度の充実は保険料や税の上昇を伴うため、個人については労働意欲の減退を招き労働力供給を減少させるとともに、企業については雇用や投資の減少を招き、経済成長率を低下させるという意見がある。一方、日本の社会保障への保険料や税の負担はアメリカを除く先進諸国と比べ低く、社会保障制度の充実は雇用を創出し消費を増やす効果があり、経済に対する不況時の安定機能を果たしているという意見がある。制度の持続可能性の確保の観点と経済の活力の確保の観点がともに重要であるとされる。

OECDは医療費財政を社会保険料に頼ることは、労働コストを上昇させ労働市場に悪影響を及ぼすため︵2009年現在は賃金の8%が保険料であるが、増税なき場合には2035年度の保険料は24%まで上昇するとの試算︶、雇用や投資へのゆがみをもたらしにくい付加価値税︵消費税︶がベストであると勧告している。

社会保障制度改革[編集]

日本の総人口は、2004年をピークに2005年は死亡数が出生数を上回り約2万人の減少となり、人口減少社会を迎えた。急速な少子高齢化の進行により、年金、医療、介護等の社会保障制度は、給付の面でも負担の面でも国民の生活に大きなウエイトを占め、家計や企業の経済活動に与える影響も大きくなった。人口の高齢化や支え手の減少に対応した持続可能な社会保障制度改革が必要であり、給付と負担のバランスや世代間・世代内の公平性が求められているとされる。

2004年7月に﹁社会保障の在り方に関する懇談会︵内閣官房長官主宰︶﹂が、社会保障制度を将来にわたり持続可能なものとしていくため、社会保障制度全般について、税、保険料等の負担と給付の在り方を含め、一体的な見直しを行う必要があるとの問題意識の下で議論を開始し、2006年5月に取りまとめた﹁今後の社会保障の在り方について﹂が﹁骨太の方針2006﹂に盛り込まれた。

●自助・共助・公助や税・保険料の役割分担、世代間・世代内の公平性等に留意しつつ、社会保障制度全体を捉えた一体的見直しを推進する。

●社会保障の給付については、国民が負担可能な範囲となるよう不断の見直しを行う。

●社会保障のための安定的な財源を確保し、将来世代への負担の先送りをやめる。

2007年には社会保障国民会議が設置され、また1月の閣議決定﹁日本経済の進路と戦略︵経済財政運営の中期方針︶﹂では、持続可能で信頼できる社会保障制度の構築のため、自助・共助・公助の適切な役割分担の下、世代間の公平を図るとともに、サービスの質の維持向上を図りつつ、効率化等により供給コストを低減させていくとされた。

社会保障強化のための必要財源額、および消費税率換算 (2013年 社会保障国民会議[61])

|

2015年度 見込み |

2025年度見込み

|

| 年金

|

社会保険方式の場合 |

2.6兆円 (+1%弱) |

2.9兆円 (+1%弱)

|

| 税方式の場合 |

12兆円〜28兆円 (+3.5%〜8.2%) |

15兆円 - 31兆円 (+3.5%〜8%)

|

| 医療・介護 |

4兆円 (+1%強) |

14兆円 (+4%弱)

|

| 少子化対策 |

1.3兆円〜2.1兆円 (+0.4% - 0.6%) |

1.6兆円〜2.5兆円 (+0.4%〜0.6%)

|

| 計

|

社会保険方式の場合 |

7.6〜8.3兆円 (+2.3%〜2.5%) |

19兆円〜20兆円 (+5%)

|

| 税方式の場合 |

17兆円〜34兆円 (+5%〜10%) |

31兆円〜48兆円 (+8%〜12%)

|

2012年民主党政権下では、三党合意において民主党・自由民主党・公明党の実務者間で﹁社会保障・税一体改革に関する確認書﹂が交わされ、提言は社会保障制度改革国民会議が行うとされた。2012年成立の社会保障制度改革推進法においては、社会保障制度改革の理念が以下と定められた︵第2条︶。

●自助、共助及び公助が最も適切に組み合わされるよう留意しつつ、国民が自立した生活を営むことができるよう、家族相互及び国民相互の助け合いの仕組みを通じてその実現を支援していくこと。

●社会保障の機能の充実と給付の重点化及び制度の運営の効率化とを同時に行い、税金や社会保険料を納付する者の立場に立って、負担の増大を抑制しつつ、持続可能な制度を実現すること。

●年金、医療及び介護においては、社会保険制度を基本とし、国及び地方公共団体の負担は、社会保険料に係る国民の負担の適正化に充てることを基本とすること。

●国民が広く受益する社会保障に係る費用をあらゆる世代が広く公平に分かち合う観点等から、社会保障給付に要する費用に係る国及び地方公共団体の負担の主要な財源には、消費税及び地方消費税の収入を充てるものとすること。

2013年の自公連立政権下で社会保障国民会議が復活し、そこでは社会保障の機能強化の充実のために2015年には消費税率換算で+2.3%〜10%強、2025年度には+5%〜12%ほどの財源が必要との最終報告がなされた[61]︵社会保障と税の一体改革︶。

2014年4月には、消費税が8%に引上げられている。さらに社会保障制度改革推進会議が設置された。2015年からは社会保障・税番号制度︵個人番号。通称:マイナンバー︶が導入された。

2015年のOECD対日審査では、最優先事項として病院平均入院日数の短縮が挙げられており、OECD平均の4倍︵31.2日︶である状況を短縮し、彼らを在宅ケアや介護施設に移行するよう勧告されている。介護受給者は年8%のペースで増加しているが、日本の介護施設はOECD平均の半分しかないため、病床を介護施設に転換することの利点を裏付けている。

政治史[編集]

戦後の低負担高福祉[編集]

1982年4月以降の日本の国債残高。日本銀行保有分を除く。 凡例 赤 - 内国債、黄 - 短期証券、青 - 借入金、紫- 過去12ヶ月の平均

1982年4月以降の日本の国債残高。日本銀行保有分を除く。 凡例 赤 - 内国債、黄 - 短期証券、青 - 借入金、紫- 過去12ヶ月の平均

日本銀行保有分を含めた1982年4月以降の日本の国債残高。凡例 赤 - 内国債、黄 - 短期証券、青 - 借入金、紫- 過去12ヶ月の平均

日本の国民負担率[注釈 4] は40%未満であり、高負担高福祉の欧州、特に70%を超える北欧諸国に比べれば低い状態にある。

日本銀行保有分を含めた1982年4月以降の日本の国債残高。凡例 赤 - 内国債、黄 - 短期証券、青 - 借入金、紫- 過去12ヶ月の平均

日本の国民負担率[注釈 4] は40%未満であり、高負担高福祉の欧州、特に70%を超える北欧諸国に比べれば低い状態にある。

北欧の社民主義の左派政党の政権の中では、グローバリズムが進展し企業などの国境を越えた拠点移動が容易となった現代においては、国内の雇用維持創出のために法人税や所得税を下げ、消費税をより優先的な財源とすることが高福祉国家を実現する上で重要だという意見もあり、日本の福祉財源確保に関する方針は基本的にはこのような考えの下で進められてきた。一方で、福祉財源の確保は消費税の増税よりも公共事業や地方交付税[62] の削減などを優先して確保すべきだという主張もあり、政治的には、福祉政策をどの水準に保つかということと、どのように税収を確保するかという議論は切り離せないものである。

近代の先進国における政党政治では、左派政党が高負担・高福祉の路線を、右派政党が低負担・低福祉の路線をそれぞれ主張して競う状況が多く見られたが、日本においては長らく与党を担う右派の自民党が中負担・中福祉として社民主義に近い路線を採用していた。しかし1960年代頃から、地方選挙等で野党側の候補が医療費無料対象の拡大など高福祉の政策を掲げて当選する場面が増え、東京都に始まり、他のいくつかの地方自治体でも同様に老人医療費の無料化などが導入されていった。

このように福祉政策に対する方針が選挙においてより争点化され影響力を持つようになった結果、現在の日本の福祉政策は、福祉財源全体を管理する与党側の思惑としては財源を据え置きにしたまま、福祉内容の面ではより拡充が進んでしまうという形になり、相対的に「低負担・高福祉」の歪んだ構造へと変化してきた。

社会体制が高福祉化へ転換する中で社会保障関係費が歳出に占める割合は年々増加し、また、高齢者の医療費負担が引き下げられたことで医学的治療の必要性が低い人々にまで過剰な通院を促してしまう(病院のサロン化)など、諸々の問題を生じさせることにもなった。

(一)^ ﹁社会保障将来像委員会 第一次報告﹂︵平成5年 総理府社会保障制度審議会事務局︶によれば、社会保障について次のように定義している。﹃まず第一に、社会保障は、国民の生活の安定が損なわれた場合に、国民にすこやかで安心できる生活を保障する制度である。社会保障は、歴史的には救貧や防貧のためのものとして発展してきたが、今日ではそれより広く国民に安定した生活を保障するものとなっている。第二に、社会保障は、給付を行うことによって国民の生活を保障する制度である。各種の規制を行うことで国民の生活を健康で安全なものとするものもあるが、このような規制は他の多くの公共政策とかかわっており、必ずしも社会保障に限られるものではない。第三に、社会保障は、国や地方公共団体の責任として生活保障を行う制度である。国民が生活困難の状態に陥った場合、あるいは陥ろうとする場合、国民自身やその家族が自らの力でそれを克服しようと努めるだけでなく、社会のさまざまな人々や組織が手を差し延べて、困難な状態から抜け出すための援助を行うこともある。社会保障は、これらの中でも国や地方公共団体が公的責任として国民の生活を支えるものである。以上のことから、社会保障とは、﹁国民の生活の安定が損なわれた場合に、国民にすこやかで安心できる生活を保障することを目的として、公的責任で生活を支える給付を行うものである﹂ということができる。﹄

(二)^ 健康保険組合の設置は、常用500人以上の企業では強制、常用300人以上の企業では任意であった。︵1922年制定時、第二十八条、第三十一条︶

(三)^ ab2018年度の医療・介護サービスの足元の年齢階級別の受療率等︵入院・外来の受療率、サービスごとの利用率︶を基に機械的に将来の患者数や利用者数を計算。また、サービスごとの単価は足元の単価に一定の伸び率を乗じて計算。単価に乗じる伸び率は、医療は、経済成長率×1/3%+1.9%-0.1%、、介護は、賃金上昇率と物価上昇率を65:35で加重平均。︵社会保障・税一体改革の試算の仮定をそのまま使用。︶

(四)^ 税金や社会保険料を国民所得で割った割合。

(一)^ abOECD Social Expenditure Statistics (Report). OECD. 2012. doi:10.1787/socx-data-en。

(二)^ OECDSocial Expenditure - Aggregated data︵社会的支出 - 集計データ︶ (Report). OECD.State. 2015.

(三)^ “社会保障給付費123兆円19年度、過去最高更新”. 日本経済新聞 (2023年8月4日). 2024年1月8日閲覧。

(四)^ abc厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第8表 社会保障給付費の部門別推移︵1950~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 2024年1月8日閲覧。

(五)^ 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第20表 高齢者関係給付費の推移︵1973~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 総務省. 2024年1月8日閲覧。

(六)^ 厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第20表 第20表 高齢者関係給付費の推移︵1973~2021年度︶” (Excel). =国立社会保障・人口問題研究所. 2024年1月8日閲覧。

(七)^ abOECD (2019年). “Social Expenditure - Aggregated data︵社会的支出 - 集計データ︶”. OECD.State. 2023年1月4日閲覧。

(八)^ 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第6表 政策分野別社会支出の国際比較︵構成割合︶︵2016~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 総務省. 2024年1月8日閲覧。

(九)^ OECD 2015, Overview.

(十)^ https://archive.md/VCemk﹁<1960~70年代> キーワード‥﹁“老人医療費無料化”がもたらしたもの﹂﹂NHK

(11)^ “高齢者医療費の負担を考える”. 読売新聞オンライン (2022年11月9日). 2023年6月16日閲覧。

(12)^ 内閣府 (July 2019). 2022年度︵令和4年度︶国民経済計算年次推計︵フロー編︶ポイント2.所得 ︵2︶国民所得(PDF6ページ) (PDF) (Report). 2024年1月8日閲覧。

(13)^ 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第12表 一人当たり社会保障給付費と一人当たり国内総生産及び一人当たり国民所得の推移︵1951~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 総務省. 2024年1月8日閲覧。

(14)^ 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第19表 一世帯当たり社会保障費用︵1953~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 総務省. 2024年1月8日閲覧。

(15)^ 厚生労働白書 2012, Chapt.4.

(16)^ abOECD Economic Surveys: Japan 2021 (Report). OECD. 2019. doi:10.1787/6b749602-en。

(17)^ ab日本の社会保障制度の形成加茂直樹、京都女子大学大学院現代社会研究科博士後期課程研究紀要 2 1-27, 2008-03-31

(18)^ 医療制度の国際比較 (Report). 財務総合政策研究所. 30 June 2010. Chapt.1.

(19)^ abcdef厚生労働白書 2011, p. 35.

(20)^ 大企業の労働者には組合管掌保険制度が適用されるが、中小企業の労働者には政府管掌健康保険制度が適用される。

(21)^ 加茂川益郎 2014, p. 65-66.

(22)^ 社会保障制度審議会設置法, 衆議院, (1948), https://www.shugiin.go.jp/internet/itdb_housei.nsf/html/houritsu/00419481223266.htm

(23)^ “一気にわかる都知事選の歴史と意外な﹁勝利の法則﹂︵中川 右介︶ @gendai_biz”. 現代ビジネス (2016年7月18日). 2023年12月2日閲覧。

(24)^ abc[1]<1960~70年代> キーワード‥﹁“老人医療費無料化”がもたらしたもの﹂

(25)^ abcde“高齢期の患者負担は1割、2割、それとも?”. 東洋経済オンライン (2020年11月25日). 2023年12月2日閲覧。

(26)^ abcd“高齢者医療費の負担を考える”. 読売新聞オンライン (2022年11月9日). 2023年12月2日閲覧。

(27)^ “~連載︵17︶~ 考証 革新都政12年 革新都政が実現したもの︵4︶―― 高齢者に政治の光をとどける︵2︶ - 都政のあり方 - 革新都政をつくる会”. kakushintosei.org. 2023年12月2日閲覧。

(28)^ abcd“10月に予定されている高齢者の患者負担増を考える-無料化法から50年、老人保健法から40年を機に”. ニッセイ基礎研究所. 2023年12月2日閲覧。

(29)^ abcde厚生労働白書 2011, p. 42.

(30)^ “きょうの潮流 2023年2月3日(金)”. www.jcp.or.jp. 2023年12月3日閲覧。

(31)^ 施行日時点で満70歳以上は1903年︵明治36年︶4月2日以前生まれ

(32)^ 厚生労働白書 2011, pp. 52–53.

(33)^ “米山隆一の10年先のために - 私が憲法での高等教育無償化に反対する理由 ~ただより高いものはない~”. www.election.ne.jp. 2023年12月2日閲覧。

(34)^ 厚生労働白書 2011, pp. 56–59.

(35)^ NHK. “収益優先の“老人病院”の 実態を告発|戦争|NHKアーカイブス”. 収益優先の“老人病院”の 実態を告発|戦争|NHKアーカイブス. 2023年12月2日閲覧。

(36)^ “シリーズ 戦後70年 | ︻社会保障70年の歩み︼第7回・介護﹁措置という古い上着﹂”. ハートネットTVブログ. 2023年12月2日閲覧。

(37)^ ab厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第10表 社会保障給付費の部門別推移︵対国民所得比︶︵1951~2021年度︶” (Excel,DB). 政府統計の総合窓口︵e-Stat︶. 2024年1月8日閲覧。

(38)^ abcdef内閣官房; 内閣府; 財務省; 厚生労働省 (21 May 2018). ﹁2040年を見据えた社会保障の将来見通し︵議論の素材︶﹂等について (PDF) (Report). 2019年6月6日閲覧。

(39)^ 社会保障費用統計, 厚生労働省

(40)^ ab厚生労働白書 2011, p. 55.

(41)^ 厚生労働白書 2011, p. 64.

(42)^ ab厚生労働白書 2011, p. 71.

(43)^ abcdef厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 社会保障費用統計の概要” (Excel,PDF). 政府統計の総合窓口︵e-Stat︶. 2024年1月9日閲覧。

(44)^ 厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 巻末参考資料 1. 主な用語の解説” (PDF). 政府統計の総合窓口︵e-Stat︶. 2024年1月9日閲覧。

(45)^ 厚生労働省, 国立社会保障・人口問題研究所 (2023年8月4日). “令和3年度社会保障費用統計 第29表 社会保障給付費収支表︵第19次調査基準︶の推移︵小分類機能別︶︵1994~2021年度︶” (Excel,PDF). 政府統計の総合窓口︵e-Stat︶. 2024年1月9日閲覧。

(46)^ 財務省 (20 November 2023). 令和4年度決算の説明 第2 一般会計 (PDF) (Report). pp. 21–22. 2024年1月9日閲覧。

(47)^ 財務省 (20 November 2023). 令和4年度決算の説明 第2 一般会計 ︵A︶ 歳出 社会保障関係費 (PDF) (Report). pp. 27, 40–42. 2024年1月10日閲覧。

(48)^ 内閣府 (2022年5月26日). “子育て世帯への臨時特別給付について”. 2024年1月10日閲覧。

(49)^ “第1章 高齢化の状況︵第1節1︶”. 2018年6月16日閲覧。

(50)^ ﹃高齢社会白書 平成26年版﹄内閣府、2013年。ISBN 978-4-905427-81-0。https://www8.cao.go.jp/kourei/whitepaper/index-w.html。

(51)^ OECD 2009.

(52)^ OECD 2009, p. 99.

(53)^ abcOECD 2014, Chapt.3.11.

(54)^ “第1章 高齢化の状況︵第1節1︶”. 2018年6月16日閲覧。

(55)^ ﹁伊藤 剛 on Twitter﹂﹃Twitter﹄。2018年7月27日閲覧。

(56)^ 外国人介護士 求人半減 不況で日本人雇用が拡大[リンク切れ]

(57)^ abOECD 2009, p. 119.

(58)^ abcdOECD 2009, Overview.

(59)^ OECD 2014.

(60)^ 厚生労働白書 2011, Chapt.4.

(61)^ ab社会保障国民会議 最終報告 (Report). 社会保障国民会議. 4 November 2013.

(62)^ [2]

参考文献[編集]

● OECD Economic Surveys: Japan 2015, OECD, (2015-04), doi:10.1787/eco_surveys-jpn-2015-en, ISBN 9789264232389

● OECD Economic Surveys: Japan 2009, OECD, (2009-08-13), Chapt.3, doi:10.1787/eco_surveys-jpn-2009-en, ISBN 9789264054561

● OECD Society at a glance 2014, OECD, (2014), doi:10.1787/soc_glance-2014-en, ISBN 9789264206694

●﹃厚生労働白書 平成25年版﹄厚生労働省、2013年。ISBN 978-4905427582。https://www.mhlw.go.jp/wp/hakusyo/kousei/13/。

●厚生労働白書 平成24年版 (Report). 厚生労働省. 2012.

●厚生労働白書 平成23年版 (Report). 厚生労働省. 2011.

●加茂川益郎﹁日本における福祉国家の形成﹂﹃敬愛大学研究論集﹄第86巻、敬愛大学経済学会、2014年12月。

●﹁社会保障費用統計 ︵平成23年度︶﹂、国立社会保障・人口問題研究所、2013年12月。

●新川敏光; 井戸正伸; 宮本太郎; 眞柄秀子﹃比較政治経済学﹄有斐閣︿有斐閣アルマ﹀、2004年。ISBN 978-4-641-12225-3。

●新川敏光﹃日本型福祉レジームの発展と変容﹄ミネルヴァ書房、2005年。ISBN 978-4-623-04394-1。

●宮本太郎﹃福祉政治 : 日本の生活保障とデモクラシー﹄有斐閣︿有斐閣Insight﹀、2008年。ISBN 978-4-641-17802-1。

関連項目[編集]

●福祉、社会保障

●日本の年金

●国民年金 / 厚生年金

●ユニバーサルヘルスケア / 医療制度

●日本の医療

●介護保険

●高齢化社会、少子化

●社会保障国民会議

●福祉従事者に関して

●福祉資格等一覧 - 社会福祉士 - 精神保健福祉士 - 介護福祉士 - 音楽療法士 - 保育士 - ケアマネージャー - ホームヘルパー - 公認心理師

●民生委員・児童委員

●消防団 - 水防団 - 海防団

●老人会

●デイケア

外部リンク[編集]

ウィキメディア・コモンズには、

日本の福祉に関連するメディアがあります。